Aprovechamiento por Perdidas

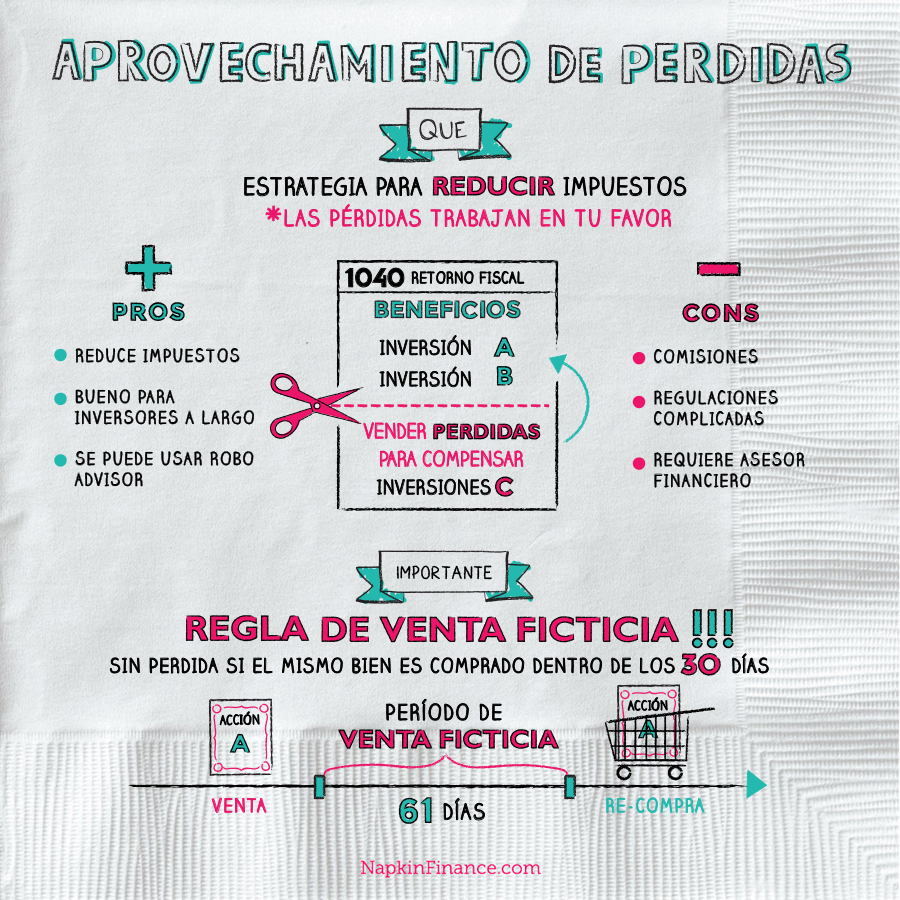

¿Que es el Aprovechamiento por Perdidas?

Es una estrategia utilizada por los inversores para reducir su carga impositiva al asumir pérdidas en una inversión para compensar las ganancias de capital obtenidas de otras inversiones.

Las pérdidas “cosechadas” de inversiones fallidas se pueden aplicar contra el ingreso o las ganancias de capital en su declaración anual de impuestos, lo que reduce su factura fiscal general.

[wpdatatable id=271]

Cómo funciona

Si bien nadie quiere perder dinero, la mayoría de los inversores terminan haciendo una mala apuesta al menos de vez en cuando. Una cartera bien diversificada generalmente incluirá algunos activos que disminuirán en valor, mientras que otros aumentarán.

Al utilizar la estrategia de pérdida de impuestos, puedes hacer que las pérdidas funcionen a tu favor.

[econtent ui=’block’]

Ejemplo

- Supongamos que inviertes en dos acciones y dos años después descubres que han cambiado de valor:

Acción A: Disminución del valor en $100,000

Acción B: aumento en el valor por $120,000

- Dado que ha mantenido ambas inversiones durante más de un año, están gravadas a la tasa de ganancias de capital a largo plazo.

- La tasa que se aplica a usted depende de su categoría marginal de impuesto a la renta:

- Supongamos que cae en el tramo impositivo marginal del 25%, por lo que su tasa de ganancias de capital a largo plazo es del 15%.

- Si vendes las Acción B pero no la Acción A, habrá bloqueado, o “realizado”, $120,000 de ganancia.

- Tu pérdida de $100,000 en Acciones A seguirá siendo “no realizada” hasta que la vendas.

- Como solo vendiste Acciones B, solo tienes ganancias, que están sujetas a impuestos a tu tasa del 15%:

$120,000 * 15% = $18,000 - Sin embargo, si vendieras ambas acciones, tendras una ganancia de $120,000 y una pérdida de $100,000. La pérdida puede usarse para compensar la ganancia y reducir tu factura de impuestos:

- ($120,000 – $100,000) * 15% = $3,000

[/econtent]

Segundo paso crucial

Los inversionistas sagaces llevan la estrategia de la cosecha de pérdidas fiscales un paso más al reinvertir el dinero que retiran de sus inversiones “fallidas”.

Considere la diferencia en estos dos escenarios:

[econtent ui=’block’]

Escenario 1:

- Compraste Acciones A por $100,000.

- Dieciocho meses después, la inversión solo vale $60,000.

- Sosténgalo y espere a que el mercado lo corrija.

- Después de otros seis meses, se recuperó y ahora vale $200,000.

Escenario 2:

- Compraste Acciones A por $100,000.

- Dieciocho meses después, la inversión vale $60,000.

- Venda la Acción A, “cosechando” la pérdida impositiva de $40,000.

- Toma los $60,000 que retiraste de las Acciones A, y reinviertelo de nuevo a las Acciones A, manteniendo así la misma exposición en el mercado. Si haces esto rápidamente, deberías poder comprar aproximadamente la misma cantidad de acciones que tenías originalmente debido a su valor reducido.

- Después de otros seis meses, la acción se recuperó y ahora vale $200,000.

En ambos casos, usted invierte $100,000 y termina con una inversión de $200,000. PERO, en el Escenario 2, la venta de la Acción A cuando el valor cae en picado significa que el tiempo de impuestos puede aplicar esa pérdida de impuestos de $40,000 a cualquier ganancia de capital obtenida en otras inversiones.

[/econtent]

Es Bueno saber

Ganancias a corto y largo plazo

Si tiene algunos activos que ha tenido por menos de un año y algunos tiene más tiempo, se aplican diferentes tasas de impuesto a las ganancias de capital, así que asegúrese de tener en cuenta la tasa aplicable cuando calcule los posibles ahorros de impuestos de vender una inversión determinada con pérdida.

Aplicando Pérdidas a Ingresos

Si tiene más pérdidas que ganancias en un año determinado, puede aplicar hasta $ 3,000 en pérdidas de capital para compensar sus ingresos regulares, reduciendo aún más su carga impositiva.

Moverse sobre Perdidas

Si sus pérdidas son mayores que sus ganancias en un año fiscal determinado y ha llegado al máximo de la deducción de ingresos, puede trasladar las pérdidas excesivas al próximo año fiscal.

Ventas de lavado

El IRS no te permite reclamar una deducción por pérdida de capital en tus impuestos si reinvertiste fondos extraídos de una acción en la misma acción o uno que sea “sustancialmente idéntico” de inmediato. No se pueden vender Acciones A y luego volver a comprar al día siguiente, esto se conoce como “venta de lavado”.

- El período de venta de lavado se extiende desde 30 días antes del día en que vende sus acciones hasta 30 días después de la venta.

- El período completo de venta de lavado, por lo tanto, es de 61 días, no solo de 30.

Advertencia de correlación

Si no quieres esperar 61 días para volver a sumergirte en el mercado, puedes eludir la regla de venta de lavado mediante la reinversión en acciones diferentes que esten “altamente correlacionadas” con las acciones que vendiste. En el mercado bursátil, la correlación simplemente significa que dos acciones se comportan de la misma manera con un alto grado de confiabilidad. Si las Acciones C tienden a aumentar a la misma velocidad y al mismo tiempo que las Acciones A, podrías vender las Acciones A para bloquear una pérdida y luego reinvertir en las Acciones C de inmediato para mantener una exposición de mercado casi idéntica sin perder el ritmo.