Seguro de Cuidado a Largo Plazo

Cuidado a largo plazo

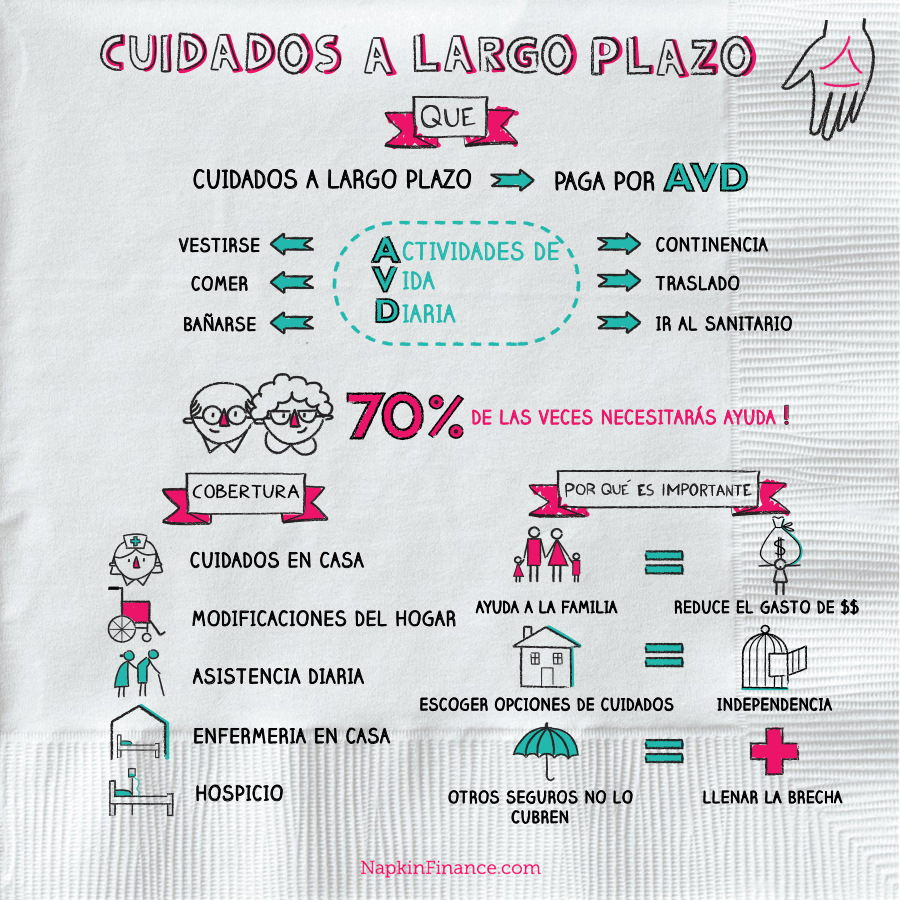

La atención a largo plazo es la ayuda que puede necesitar más adelante en la vida para enfermedades crónicas o discapacidades. Paga por la asistencia con actividades de la vida diaria (AVD), como comer, bañarse, vestirse, ir al baño, transferirse y la continencia.

Este tipo de seguro se usa generalmente para cuidar a los ancianos a medida que su salud se deteriora, pero también se puede comprar para cubrir a las personas más jóvenes que tienen problemas crónicos de salud.

Aunque una de cada dos personas necesitará algún tipo de cuidado a largo plazo, la mayoría de las personas no lo necesitan.

Importancia

¡Existe un 70% de posibilidad de que necesites algún tipo de cuidado a largo plazo después de los 65 años!

Cuidados a largo plazo:

- Te ayuda a obtener la atención que necesitas en el entorno de tu elección

- Te permite mantener tu independencia cuando te encuentras con problemas de salud

- Protege a tu cónyuge y a tu familia con cuidados a tiempo completo

- Disminuye la carga financiera en la familia y dependientes

- Paga por asistentes de salud (enfermeras) en el hogar y asilos privados que pueden llegar a ser muy caros

- No está cubierto por la mayoría de los programas de seguro de salud y gubernamentales

- Puede ser una fuente de ingresos libres de impuestos si elige un plan calificado

- Las primas de seguro de cuidado a largo plazo pueden ser deducibles de impuestos

Qué cubre el seguro de cuidado a largo plazo

Tipos comunes de cobertura incluidos en las polizas de cuidado a largo plazo:

- Cuidados en el hogar de ancianos

- 24 horas vive en una instalación con cuidado de servicio completo

- Vida asistida

- 24 horas instalación para personas con menos necesidades, como un departamento, pero con

- algunos servicios provistos

- Cuidado diurno para adultos

- Programa diario que brinda asistencia con las tareas diarias fuera del hogar

- Cuidados en el hogar

- Proveedores de servicios que vienen a su hogar para ayudar con las tareas diarias

- Modificaciones en el hogar

- Como agregar rampas o ascensores para que la propiedad tenga acceso para sillas de ruedas

- Futuras opciones de servicio

- Si se desarrollan nuevas tecnologías y servicios en el futuro, algunas polizas ofrecen cobertura

- flexible para adaptarse a los avances.

- Hospicio o cuidados paliativos

- Cuidado para las necesidades al final de la vida

No todas las polizas son iguales, así que asegúrese de verificar los términos específicos de cualquier polizas que considere para garantizar que cubra el tipo de atención y servicios que pueda necesitar

Lo que no cubre

Algunas polizas no pagarán beneficios si usted:

- No ha sido admitido en un hospital o centro de enfermería por un cierto número de días

- Tener un historial de abuso de sustancias, enfermedad mental o daño autoinfligido

- Requiere atención debido a ciertas condiciones, como enfermedad cardíaca, diabetes, cáncer o Alzheimer

Al igual que cualquier otra póliza de seguro, los requisitos legales varían estado por estado, así que asegúrese de revisar la letra pequeña para ver las exclusiones.

Cómo funciona

Desencadenantes de beneficios

La mayoría de las pólizas de cuidado a largo plazo no comienzan a pagar beneficios hasta que el asegurado cumpla con ciertas condiciones. Estas condiciones, denominadas “desencadenantes de beneficios”, generalmente giran en torno a que el titular de la póliza ya no pueda realizar ciertas “Actividades de la vida diaria” (ADL) sin ayuda, como por ejemplo:

- Baños

- Comiendo

- Vendaje

- Usando el baño

Una vez que el titular de la póliza no puede realizar un cierto número de estas AVD sin ayuda (generalmente 2-3), la póliza de cuidado a largo plazo comenzará a pagar beneficios para cubrir el costo de la atención necesaria.

Períodos de espera

La mayoría de las polizas de cuidado a largo plazo también incluyen un período de espera, también llamado “período de eliminación”, que retrasa el pago de los beneficios durante un número determinado de días después de que califica para los beneficios.

Los períodos de espera pueden ser de 0 a 100 días. Una póliza más barata tendría un período de espera más largo, pero luego tendría que pagar su propio cuidado hasta que se paguen los beneficios.

Cómo paga

Existen diferentes tipos de polizas de cuidado a largo plazo, y pueden pagar de diferentes maneras. Asegúrese de hacer su investigación para encontrar una polizas que se adapte a sus necesidades.

- “Indemnización” o “Per Diem”—algunas polizas tienen un límite específico para los gastos diarios. Usted recibe este monto por cada día que califica para la atención, independientemente de lo que realmente gaste. La cantidad de días que está cubierto es fijo.

- “Gastos incurridos”—algunas polizas solo le reembolsan los costos de atención a largo plazo en los que realmente incurre. Paga de su bolsillo los servicios que necesita y presenta los reclamos de reembolso. Hay límites diarios, semanales o mensuales de cuánto puede reclamar y un límite general de la póliza.

- “Integrado”—un tipo de póliza más nuevo combina estos beneficios. Ofrece un grupo de dinero conjunto que se puede utilizar como prefiera, con límites de beneficios diarios. Si usa menos de su beneficio máximo diario, puede hacer que su cobertura dure más tiempo.

Primas

El precio anual, o “prima”, de una póliza de cuidado a largo plazo está determinado por una serie de factores:

- Tu edad y salud

- Las primas son más bajas si compra cuando es joven y saludable.

- Las primas anuales aumentan a medida que envejece.

- Si esperas comprar una póliza hasta más adelante en tu vida o después de que te enfermes o te incapacites, se te puede llegar a negar la cobertura.

- Periodo de espera

- Cuanto más corto sea el período de espera, mayor será su prima.

- Límites de beneficios diarios y de por vida

- Cualquier opción adicional que elijas, como por ejemplo:

- Tener cantidades de beneficios aumentan con la inflación.

- Una opción de no pérdida que ofrece cierta protección si cancela su póliza. Puede recibir una parte de las primas que ya pagó, o su póliza puede simplemente ajustarse para tener un monto de beneficio menor o cubrir menos días. Agregar esta opción generalmente aumenta los precios en aproximadamente un 20% -100%.

¡Es Bueno saber!

- Las polizas son “renovables garantizadas”: la compañía de seguros no puede cancelar su póliza siempre que pague sus primas a tiempo.

- Protege a los consumidores de perder cobertura debido a la edad o la enfermedad.

- Una vez que su póliza esté en vigencia, tendrá cobertura siempre que pague a tiempo.

- Comprar una póliza cuando eres más joven, entre los 40 y los 50 años, y con buena salud, dará como resultado primas anuales más bajas. Mientras más grande sea usted cuando compre una póliza de cuidado a largo plazo, más costosa será.

- Si no puede pagar sus primas más adelante en la vida, su póliza puede rescindirse y perderá todo lo que pagó hasta ese momento.

- Asegúrese de pensar en sus finanzas futuras al seleccionar una polizas.

Preguntas frecuentes sobre el seguro de cuidado a largo plazo

- ¿Es lo mismo que el seguro por discapacidad?

Respuesta: No. El seguro por discapacidad lo cubre si no puede trabajar y no lo cubre después de su jubilación. El seguro de cuidado a largo plazo lo cubre en cualquier momento si no puede cuidar de sí mismo o realiza las tareas diarias necesarias.

2. ¿Cual es el proceso de aplicación?

Respuesta: Para ser aprobado para la cobertura, los suscriptores lo entrevistarán y verán sus registros médicos para determinar su perfil de riesgo. Ciertas condiciones, como el uso de narcóticos en el pasado, estar en beneficios por discapacidad o ser muy obeso, pueden resultar en que se le niegue la cobertura.

3. ¿Qué pasará con la prima si mueres?

Respuesta: depende. Si tiene una póliza con su cónyuge que permite un beneficio compartido, se le transferirán los beneficios que permanecen después de su muerte. Algunas polizas también permiten que una parte de sus primas se deje a su beneficiario.

4. ¿Qué pasa si nunca lo necesitas?

Respuesta: Al igual que todos los seguros, la cobertura de cuidado a largo plazo está disponible en caso de que la necesite. Si no lo hace, entonces es probable que haya tenido una vida larga y saludable. Al igual que tener un seguro de vivienda pero nunca hacer un reclamo, la tranquilidad puede valer la pena el costo.

5. ¿Medicare cubre los mismos costos?

Respuesta: Medicare no está diseñado para cubrir los costos de atención a largo plazo de manera indefinida. En general, Medicare solo cubre estos costos por un período corto si son el resultado de una lesión o enfermedad y generalmente solo cubre una parte de los costos. Medicaid cubrirá algunos costos de cuidado a largo plazo, pero solo está disponible para personas muy pobres.

[econtent ui=’block’]

Datos Lamentablemente Curiosos

- El 70% de las personas mayores de 65 años necesitarán cuidados a largo plazo en algún momento de los próximos años.

- El 40% de los adultos en los Estados Unidos necesitarán atención a largo plazo antes de llegar a los 65 años.

- Para el año 2050, se espera que la cantidad de personas que utilizan cuidados a largo plazo se dispare a 27 millones, más del doble desde 2000.

- Las mujeres son más propensas que los hombres a recibir cuidados a largo plazo durante un tiempo prolongado.

- Los costos de cuidado a largo plazo pueden variar ampliamente según el estado. En 2016, el estado más costoso para la atención a largo plazo fue Alaska, donde el costo promedio de una habitación privada en un hogar de ancianos era de $ 297,840 por año. En el otro extremo del espectro, el costo en Louisiana fue de solo $ 61,633.

[/econtent]