Seguro de Vida

¿Que es un Seguro de Vida?

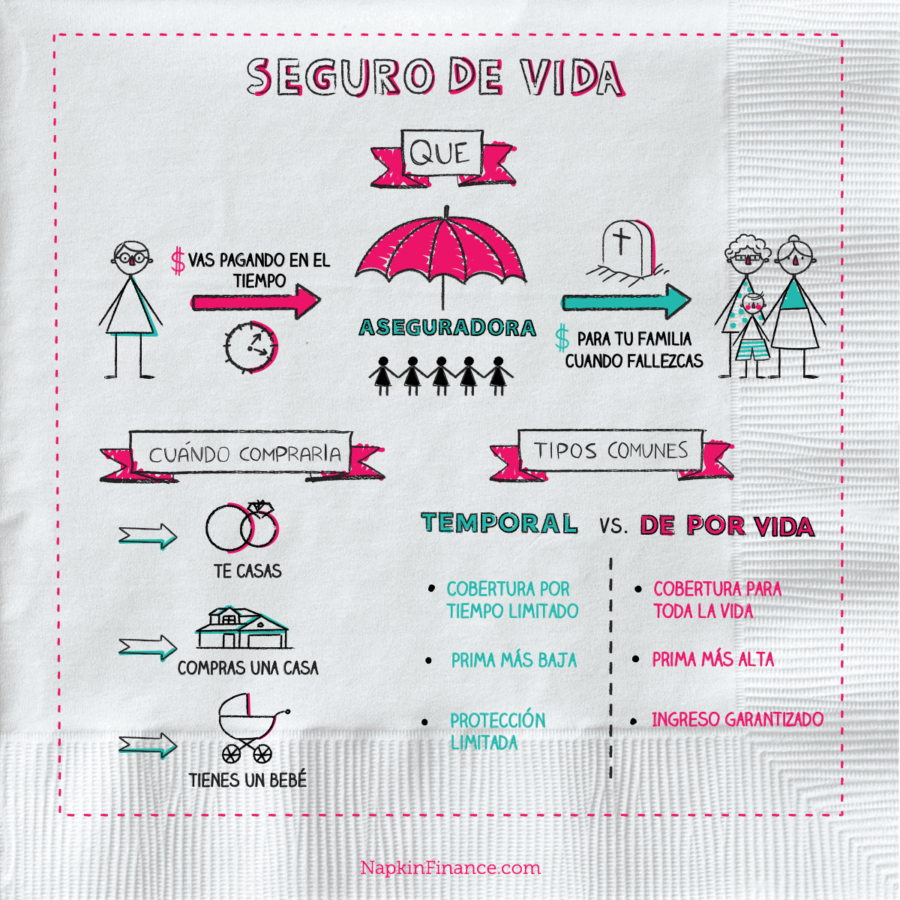

El seguro de vida es un contrato mantenido con una compañía en cual tus haces pagos durante un periodo de tiempo determinado. En retribución, la compañía aseguradora provee dinero a tu familia después que fallezcas.

Es una manera de afianzar la seguridad financiera de tu familia después de tu muerte. Como todos los tipos de seguros, es una herramienta financiera usada para minimizar un riesgo en específico – el riesgo de que tu familia quede vulnerable y en pobreza se falleces.

Calculadora: ¿Cuanto tendrás para tu retiro?

Cuatro Elementos

- Asegurado—La persona que adquiere la póliza de seguro.

- Beneficio por muerte—la cantidad de dinero que la compañía aseguradora pagara por el prematuro fallecimiento del asegurado

- Beneficiario Designado —la persona que se beneficiara por la indemnización, normalmente, el cónyuge ó hijos del asegurado.

- Premium—la cantidad de dinero que el asegurado paga mensualmente para asegurar una póliza.

Opciones

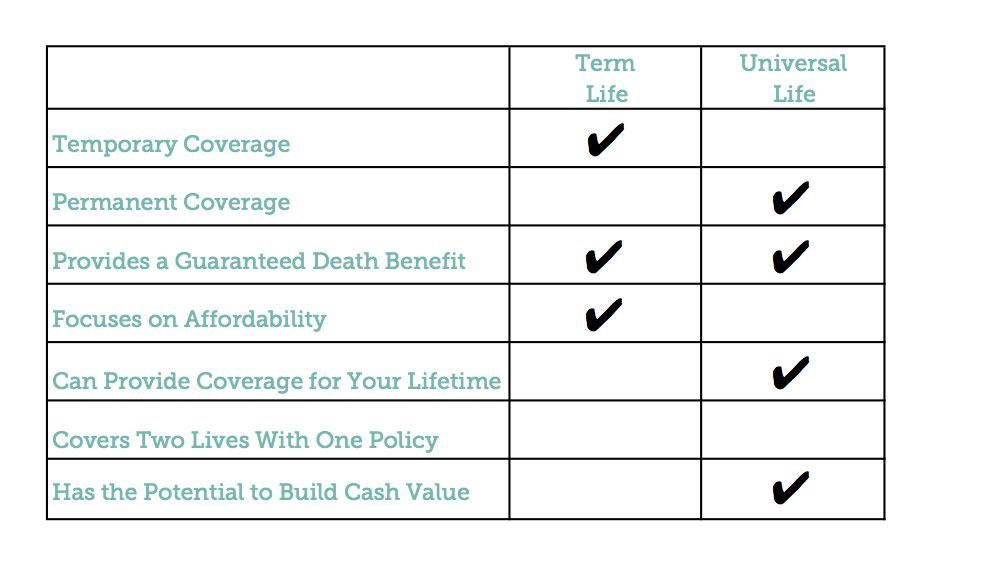

Existen muchas formas diferentes de seguros de vida disponibles. En general, pueden ser divididas en cuatro categorías: Permanente, Universal, Variable, y a Termino.

[wpdatatable id=256]

Seguro de Vida a Termino vs Seguro de Vida Universal.

Una diferencia clave entre el Seguro de vida a Término y el Seguro de vida Universal es que el de término es temporal y universal es permanente.

[wpdatatable id=257]

¿Necesitas un Seguro de Vida?

Contrariamente a la creencia popular, no todo el mundo necesita un Seguro de vida. Si eres joven y no tienes personas dependientes de ti, tal vez no lo necesites. Sin embargo, si planeas contraer matrimonio, tener hijos, o custodia de una persona, es una buena idea adquirir un seguro mientras estés joven para garantizar tu asegurabilidad. Por otro lado, tampoco es necesario adquirir un seguro de vida si ya estas mayor y has ahorrado suficiente dinero para brindar a ti y a tu pareja estabilidad.

¿Cuanto Necesitas?

Método de reemplazo de ingresos

Una forma de estimar cuánto seguro de vida necesitas es calculando el ingreso de reemplazo que necesita. Esto toma en consideración tu edad y tus ganancias; Comienza con tu edad y calcula cuántos años de ingresos necesitaría reemplazar si falleces. A menudo toma en cuenta el impuesto sobre la renta, así como la inflación. Un problema con el enfoque de reemplazo de ingresos es que no es muy individualizado.

Enfoque basado en las necesidades

Otra forma de calcular cuánto seguro de vida necesitas es a través las necesidades de su familia. Esto se basa en reemplazar la cantidad que su familia sobreviviente necesitará para mantener cierto nivel de ingresos y estilo de vida. Los factores incluyen si su pareja continuará o comenzará a trabajar, cuántos hijos tiene y el costo de su educación, y si tiene o no una hipoteca. Siendo más preciso, el enfoque basado en las necesidades puede tomar más tiempo y reflexión para perfeccionarse.

[econtent ui=’block’]

Datos Curiosos:

- El 41% de la población de los Estados Unidos no tiene seguro de vida.

- 93% de los estadounidenses dicen que el seguro de vida es algo que la mayoría de la gente necesita.

- Las aseguradoras de vida pagan $1.5 mil millones de dólares cada día.

[/econtent]

[toggles heading=’Referencias’]

- https://www.metlife.com/individual/life-advice/personal-insurance/life-insurance-policies/index.html

- http://money.usnews.com/money/blogs/the-smarter-mutual-fund-investor/2014/02/18/3-things-you-should-know-about-life-insurance

- http://visual.ly/life-insurance-facts-figures

- http://www.investopedia.com/terms/u/universallife.asp

- http://www.investopedia.com/terms/l/lifeinsurance.asp

- https://www.thebalance.com/compare-term-universal-variable-whole-life-insurance-1289668

- http://www.investopedia.com/university/insurance/insurance8.asp

- http://www.investopedia.com/ask/answers/08/variable-life-insurance.asp

- http://www.investopedia.com/terms/u/universallife.asp

[/toggles]

{kind=link}