Garantia

¿Que Es Una Garantía?

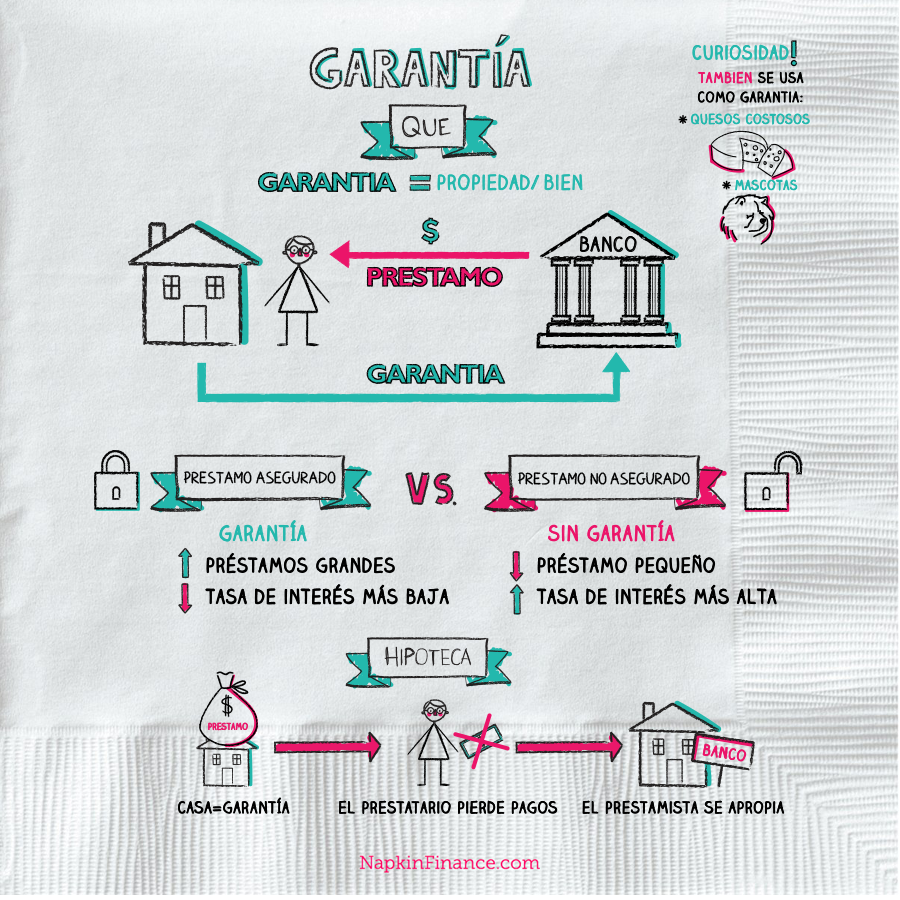

Una garantía es un activo o una propiedad que un prestatario proporciona a un prestamista para asegurar un préstamo.

Debido a que prestar dinero es arriesgado, un prestamista puede exigir al prestatario colocar un activo, como una casa, un auto u otra propiedad personal valiosa, que el prestamista puede embargar si el prestatario no devuelve el préstamo.

Préstamos Garantizados Vs. No Garantizados

No todos los préstamos requieren que el prestatario ofrezca garantías. Un préstamo que no requiere garantía se llama un “préstamo no garantizado”. Los ejemplos incluyen:

- Tarjetas de crédito

- Facturas médicas

- Facturas de servicios

- Otros servicios que se brindan antes del pago

Un préstamo que requiere una garantía se llama “préstamo garantizado”. Los ejemplos incluyen:

- Hipotecas de viviendas

- Préstamos para automóviles

- Algunos préstamos personales y comerciales

- Préstamos de casas de empeño

Por lo general, el valor de la propiedad de la garantía debe ser igual o superior al monto del préstamo solicitado.

Seguridad Y Tasas De Interés

Debido a que las garantías ofrecen al prestamista un grado de seguridad, las tasas de interés que se cobran por los préstamos garantizados a menudo son mucho más bajas que las de los préstamos no garantizados.

| Tasas de Interés Promedio | |

| Prestamo sin asegurar: Tarjeta de Crédito | Préstamo Asegurado: 30-Años de Hipoteca |

| 16.35% | 4.3% |

Garantía Hipotecaria

La garantía de una hipoteca es la vivienda que se compra con el préstamo.

Para obtener una hipoteca, un prestatario hace un avalúo de la propiedad para determinar su “valor justo de mercado”. El prestamista acuerda otorgar un préstamo igual o inferior al valor tasado. A cambio, el prestatario coloca la propiedad como garantía.

El prestatario acuerda hacer pagos a tiempo de una cantidad específica al prestamista. Si el prestatario pierde demasiados pagos, el prestamista puede comenzar el proceso de tomar posesión de la propiedad, que se llama “ejecución hipotecaria”.

Si los prestatarios pueden recuperar los pagos perdidos dentro de un período específico, es posible que puedan conservar posesión de la propiedad. De lo contrario, el prestamista se apropia de la propiedad y puede venderla en una subasta para recuperar parte del dinero perdido en el préstamo.

¨Línea De Crédito Sobre El Valor Líquido De La Propiedad¨ O HELOC (Home Equity Line Of Credit)

Una propiedad residencial también se puede usar como garantía para otro tipo de préstamo asegurado: una “línea de crédito sobre el valor líquido de la propiedad” o “HELOC”.

Si los propietarios ya han pagado una gran parte de su hipoteca, tienen “equidad” en su hogar. Si necesitan efectivo, pueden solicitar un préstamo HELOC igual al monto de ese capital.

Los fondos prestados bajo un préstamo HELOC se pueden usar para cualquier propósito.

Por ejemplo:

Saca una hipoteca para comprar una casa valorada en $200,000.

↓

Después de varios años, el saldo restante de la hipoteca es de $120,000.

↓

Por lo tanto, tiene $80,000 en valor neto de la vivienda.

↓

Necesita acceder a $45,000 para poder pagar facturas médicas.

↓

Si se aprueba, puede usar el capital de su casa para pedir prestado hasta $80,000 del prestamista a través de un préstamo HELOC.

↓

Pide prestado $45,000 para pagar sus cuentas.

↓

Ahora debe pagar el saldo restante de la hipoteca de $120,000, los $45,000 prestados bajo HELOC, más intereses.

↓

Si no paga, el prestamista puede ejecutar su propiedad hipotecaria.

[econtent ui=’block’]

Datos Curiosos

- El equipo de fútbol Real Madrid colocó a dos de sus jugadores, Cristiano Ronaldo y Ricardo Izecson dos Santos Leite, como garantía de un préstamo para financiar la compra de sus contratos. Si el equipo no paga el préstamo, los contratos de los jugadores pasarán al Banco Central de Europa.

- Otros artículos utilizados como garantía de préstamo han incluido mascotas, animales valiosos para espectáculos o de raza, patentes y quesos caros.

[/econtent]

[toggles heading=’Referencias’]

https://www.investopedia.com/terms/c/collateral.asp

https://www.investopedia.com/terms/u/unsecureddebt.asp

https://www.thebalance.com/the-difference-between-secured-and-unsecured-debts-960181

https://www.thebalance.com/collateral-loans-315195

https://www.bankrate.com/finance/credit-cards/current-interest-rates.aspx

https://www.bankrate.com/finance/mortgages/current-interest-rates.aspx

[/toggles]