Tasa de Interés

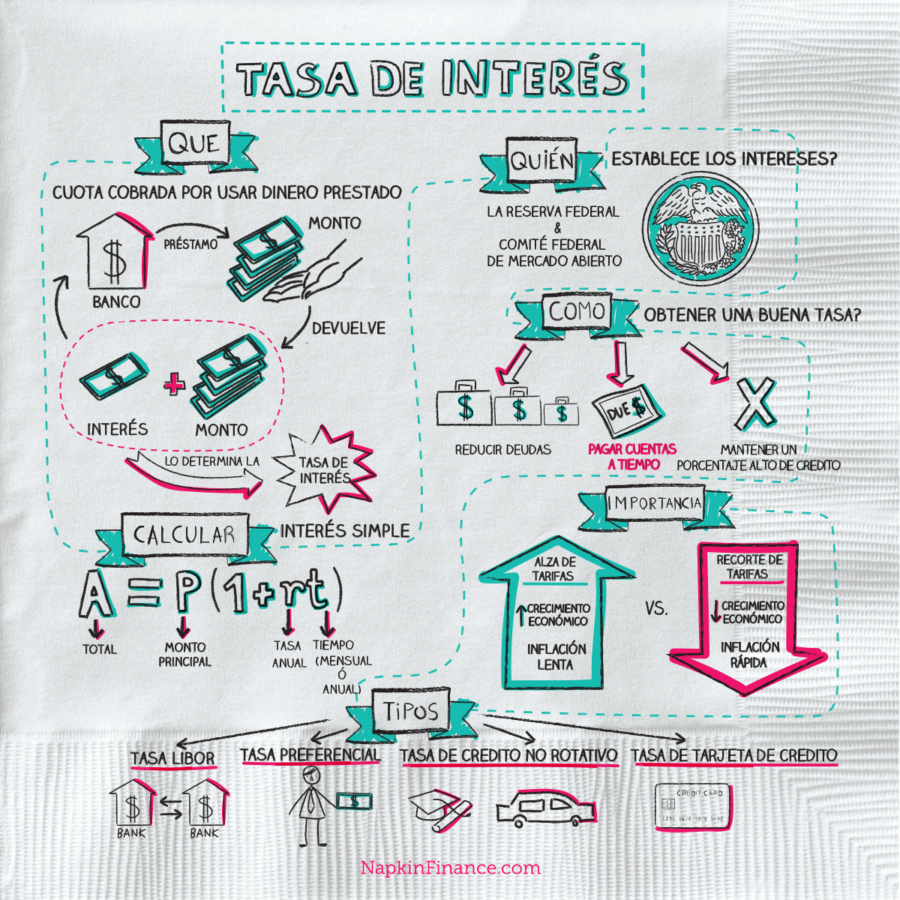

¿Qué es Una Tasa de Interés?

Una tasa de interés es la cuota cobrada por pedir dinero prestado.

Las tasas de interés suelen expresarse como APR (Tasa de Porcentaje Anual). Este es el costo anual del préstamo.

Calculadora: ¿Qué tan rápido puede crecer tu dinero?

¿Quién fija las tasas de interés?

En los EE.UU., son determinados por la Reserva Federal (la Fed) y el Comité Federal de Mercado Abierto.

Las tasas de interés cambian todo el tiempo y pueden variar dependiendo del tipo de préstamo.

Algunos de los factores que afectan las tasas de interés:

- Inflación

- Desempleo

- Préstamos del gobierno

- Oferta y Demanda de Dinero

Cuando la economía es fuerte → Las tasas de interés son ALTAS

¿Por qué?

Cuando la economía esta fuerte, más gente quiere invertir y comprar casas. Dado que hay una alta demanda de dinero, es más probable que la Fed aumente las tasas.

Cuando la economía es débil → Las tasas de interés son BAJAS

¿Por qué?

Cuando la economía es débil, hay menos demanda de dinero. Por lo tanto, es probable que la Fed reduzca las tasas para aumentar demanda entre el mercado.

¿Cómo funcionan las tasas de interés?

Cuando usted pide prestado dinero, la cantidad que recibe se llama el principal. Y cuando usted paga el préstamo, usted paga el principal más los intereses. La cantidad de interés se determina por la tasa de interés, (expresada como un porcentaje) y puede tener un efecto significativo en cuánto usted tiene que pagar.

El prestatario de dinero con intereses se beneficia si la tasa de interés se mantiene baja. Por otra parte, el prestador se beneficia de tasas de interés altas.

El préstamo de dinero con intereses cuesta más dinero, mientras que el préstamo o la inversión de dinero con intereses gana más dinero. Es por eso que una alta tasa de interés es buena para los prestamistas pero mala para los prestatarios.

Las tasas de interés se cobran no sólo por préstamos, sino también por:

- Hipotecas

- Tarjetas de crédito

- Facturas sin pagar

- Préstamos estudiantiles

- Préstamos para automóviles

- Y muchos otros productos financieros

[econtent ui=’block’]

Para calcular el interés simple:

A = P (1 + rt)

- A = Total (principal + interés)

- P = Principal

- r = Tasa de interés por año

- t = Período de tiempo en meses o años

Ejemplo:

Si usted tomó un préstamo estudiantil por $ 50,000 a una tasa de interés de 5%, y quería pagarlo en un año:

A = 50.000 (1 + (0.05 * 1)) = $ 52.500

Así que al tomar un préstamo que terminan debiendo $ 2.500 más que lo haría sin un préstamo.

Aquí hay una calculadora para probar la ecuación

[/econtent]

¿Cómo consigo una buena tarifa?

Las tasas de interés más bajas se dan a los prestatarios de mayor calidad.

Puede bajar sus tarifas:

- Minimizar su deuda

- Pagar las facturas a tiempo

- Mantener una alta puntuación de crédito

Tipos de Tasas de Interés

Libor:

“London Interbank Offered Rate”, la tasa de interés que los bancos cobran mutuamente por los préstamos; se utiliza como el estándar para las tasas bancarias en todo el mundo.

Tasa de interés preferencial:

La tasa más baja cobrada a los inversores de crédito más altos.

Tasa de Crédito no revolvente:

Los intereses cobrados a los consumidores por automóviles, educación y grandes compras.

Tasa de tarjeta de crédito rotativa:

Esta es la tasa de interés que un titular de la tarjeta es cobrado por pedir prestado dinero para hacer pagos, y es generalmente una de las tasas de interés más altas.

La importancia de las tasas de interés

Bajas tasas de interés:

Pros

Menores tasas de interés de la hipoteca → Menores precios de la vivienda → Mayor demanda de bienes raíces.

Menos interés en depósitos → Más gasto que ahorro → Más dinero en inversiones de alto riesgo / alta recompensa.

Préstamos más asequibles → Crecimiento del negocio → Nuevos empleos.

Contras

Más efectivo en circulación → Precios más altos → Más dólares persiguiendo el mismo número de bienes y servicios → Inflación.

Tasas de interés altas:

Contras

Más caro para pedir dinero prestado → Muchas compras no ocurren → Menos demanda de crédito

Menos dinero para hacer crecer negocios → Los negocios se ralentizan → Menos trabajos.

Menos demanda de bienes → Menos ventas → Aumentos de desempleo → Bajas inmobiliarias → Recesión.

Pros

Mayor tasa de interés sobre los depósitos → Mayor ahorro de personas → Aumento de las ganancias.

[wpdatatable id=221]

Si usted depositó $ 1000 en un banco en Argentina, en un año, su saldo sería $ 1245. En cinco años, crecería a $ 2991. Lamentablemente, sin embargo, los inversores en estos países deben considerar los riesgos de inestabilidad política, los riesgos de no pago y los riesgos de divisas.