Tasa Anual Equivalente (TAE)

¿Que es la Tasa Anual Equivalente?

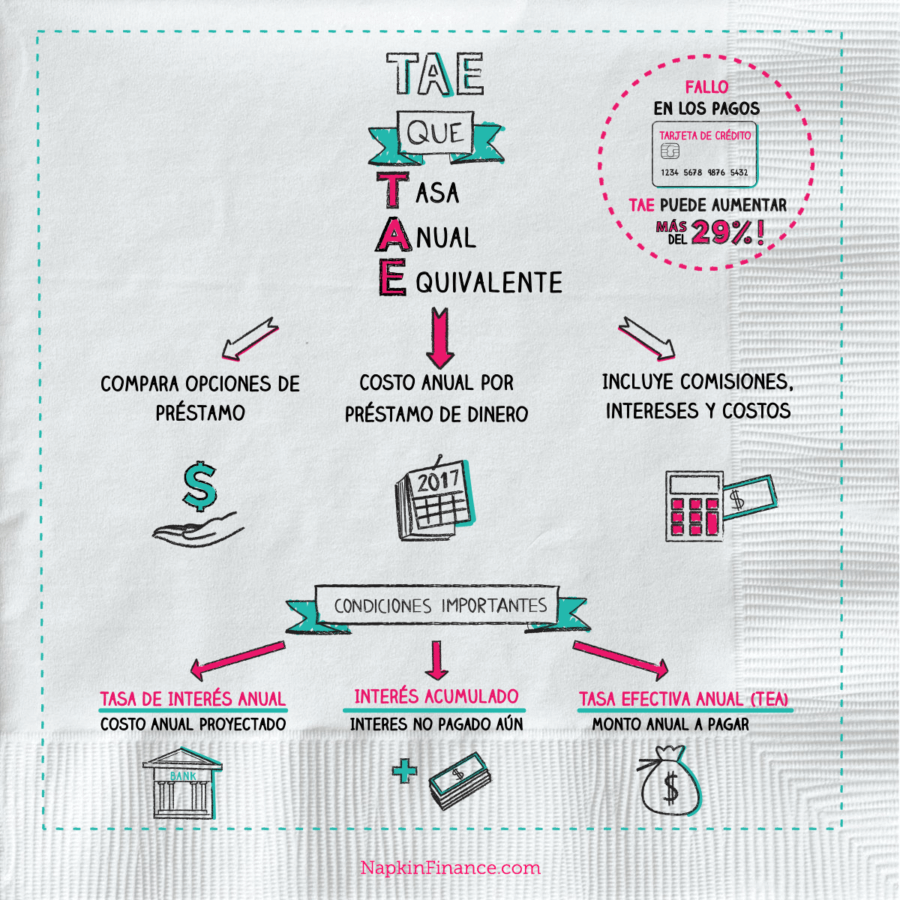

Definición de TAE

Tasa Anual Equivalente (TAE) es una forma de evaluar la cantidad total de intereses, comisiones ó cuotas que pagaras por un préstamo en un año determinado.

- Representa el costo anual de un préstamo de dinero incluyendo todas las cuotas e intereses.

- Es una forma simple de comparar las opciones de crédito.

La Tasa Anual Equivalente es comúnmente utilizada para evaluar el costo total de una hipoteca; también se usa para reflejar la tasa de interés anual para una tarjeta de crédito.

A diferencia de la tasa de interés, la TAE factura los efectos de interés compuesto. El cálculo da un resultado más altos que la tasa anual de interés declarada.

Fundamentos Básicos —Intereses

Los intereses son la cantidad de dinero pagado a un prestador ó entidad crediticia por el privilegio de haber obtenido un préstamo.

Hay dos tipos de intereses:

Interés Simple: el interés es calculado solo por la cantidad principal.

Interés Compuesto: es el interés calculado según la cantidad principal más los intereses contraídos en periodos anteriores.

Debido a que no sabrás por adelantado si permitirás que los intereses se acumulen, los prestamistas que usan intereses compuestos solo pueden proveer un estimado del porcentaje anual del préstamo. Si evades los pagos o pagas muy poco, la cantidad que vayas a pagar en un préstamo, denominado “TAE Efectivo” puede terminar siendo mucho más alto que la cuota estimada debido al efecto de la composición de intereses.

Términos Importantes

- Tasa de Porcentaje Anual Nominal —Esto es los que se refiere como “TAE”. Las entidades bancarias junto con las tarjetas de crédito despliegan esta cifra junto a ofertas de productos para estimar el costo del porcentaje anual por el préstamo de dinero. Para determinar la proyección de tus intereses mensuales, simplemente dividen el porcentaje anual nominal de interés por 12. Esto también es conocido como tú “índice de interés mensual”.

- Intereses Devengados —Esto es la cantidad de los intereses previos sin pagar cargados. Esta cantidad esta incluida en el balance del préstamo y gana un interés adicional.

- TAE Efectiva— Es la cantidad anual que pagas, expresado como un porcentaje de la cantidad del préstamo, incluyendo el interés compuesto, cuotas, y otro tipo de cargos. Esta es la medida más comprensiva para el costo de un préstamo. La TAE efectiva no se puede predecir a la perfección porque depende de tus pagos, el interés acumulado, y algún otra cuota.

Calculadora: ¿Quién quiere ser millonario?

TAE y las Tarjetas de Crédito

El promedio del TAE de una tarjeta de crédito en 2015 fue del 15% ó más. Las tarjetas de crédito a menudo cargan intereses diarios en vez de mensuales. Para determinar tu ‘‘tasa diaria’’, simplemente divide la TAE por 360 ó 365, dependiendo del emisor de la tarjeta.

Sin embargo, si juegas bien tus cartas, podrías no terminar pagando ningún interés. Si tienes una tarjeta de crédito, incluso una con la TAE muy alta, puedes evadir pagar hasta 1$ de interés simplemente por pagar tu balance completo cada mes. Siempre y cuando no descuides tu balance y siempre pagues a tiempo, no incurrirás ningún tipo de cargo de intereses.

[econtent ui=’block’]

Datos Curiosos:

- Si no logras hacer ningún pago a tiempo durante el ano, la tasa anual de interés en tu tarjeta de crédito puede aumentar a 29.99%.

- El promedio actual de la tasa anual de interés en hipotecas esta debajo del 3.5%; Sin embargo, en el año 1982 llego a tener un aumento del 16%.

[/econtent]

[toggles heading=’Referencias’]

- http://calculator.me/real-estate/effective-apr.php

- https://www.usbank.com/home-loans/mortgage/what-is-mortgage-apr.aspx

- http://www.consumerfinance.gov/askcfpb/135/what-is-the-difference-between-a-mortgage-interest-rate-and-an-apr.html

- http://www.consumerfinance.gov/askcfpb/136/what-are-discount-points-and-lender-credits-and-how-do-they-work.html

- http://www.investopedia.com/terms/a/apr.asp

- http://www.freddiemac.com/pmms/pmms30.htm

- https://www.valuepenguin.com/average-credit-card-interest-rates

- http://www.investopedia.com/terms/s/simple_interest.asp?lgl=no-infinite

[/toggles]