Plan 529

Plan 529

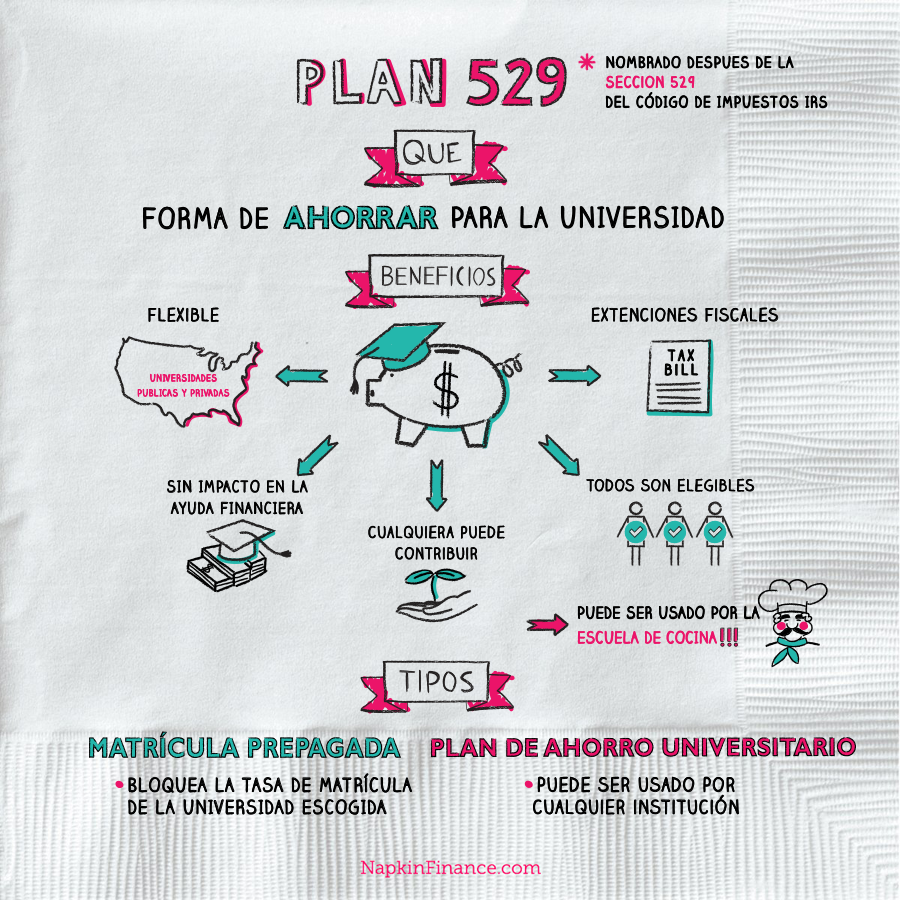

Un plan 529 es un tipo de plan de ahorro para la universidad. Es operado por un gobierno estatal o institución educativa y está diseñado para ayudar a las familias a reservar fondos para costos de educación en el futuro.

Estos planes llevan el nombre de la Sección 529 del código tributario del Servicio de Impuestos Internos, que proporciona beneficios impositivos por contribuir a un plan de ahorro universitario calificado, muy similar a la contribución a una 401 (k) o cuenta IRA para la jubilación.

¿Por qué es útil?

- Ventajas fiscales: Si bien las contribuciones a los planes 529 no son deducibles en su declaración de impuestos federales, las ganancias generadas por las inversiones de los fondos se pueden retirar libres de impuestos en cualquier momento, siempre que se utilicen para pagar los gastos educativos que califiquen.

Además, algunos estados permiten que las contribuciones a los planes financiados por el estado se deduzcan en su declaración de impuestos estatal.

| Deducen la contribución total del plan 529 | Deducen Parcialmente la contribución del Plan 529 |

|

El límite excede la contribución promedio anual:

|

Límite inferior significa que la mayoría de las personas solo puede tomar una deducción parcial:

|

- Los fondos de un plan 529 se pueden usar para la matrícula y los gastos en:

- Universidades estatales o privadas

- Colegios

- Escuelas vocacionales

- Cualquier otra institución educativa postsecundaria elegible

Si bien todos los planes se pueden utilizar para cubrir la matrícula, no todos los planes cubren alojamiento y comida, suministros, libros y otros gastos, por lo que es importante comprender los tipos de planes y lo que cubren antes de inscribirse.

Hay Dos Tipos

| Matricula Prepago | Plan de Ahorro Universitario | |

| Como Trabaja | Los ahorradores compran créditos para ser aplicados en una universidad específica. Auspiciados por gobiernos estatales o colegios y universidades privadas. | Los ahorradores contribuyen fondos a una cuenta que se invierte en acciones, bonos y fondos mutuos. Auspiciado por los gobiernos estatales. |

| Con cuanto contribuyes | Los planes brindan montos de contribución específicos o cuotas para cubrir créditos. | Cualquier cantidad puede ser aportada en cualquier momento. La contribución no debe exceder la cantidad necesaria para cubrir la matrícula y los gastos. |

| Que cubre | Los créditos se pueden aplicar a la matrícula y tarifas obligatorias. Algunos planes también permiten que los créditos se gasten en alojamiento y comida, libros y otros costos. | Los fondos se pueden utilizar para todos y cada uno de los gastos de educación de pregrado. |

| Cuanto Cuesta | La mayoría de los planes cobran tarifas administrativas y de inscripción. | Al igual que los fondos mutuos, los planes pueden cobrar tarifas por:

|

| Beneficios | Bloquea la tasa de matrícula para la universidad elegida. Créditos garantizados para cubrir gastos específicos.

Los créditos no pierden valor; no sujeto a las fuerzas del mercado. Los planes patrocinados por el estado a menudo son respaldados por el gobierno. |

Altamente flexible puede usarse para cualquier institución y cualquier gasto relevante. Puede ser utilizado en cualquier lugar en cualquier momento por un estudiante de cualquier edad.

Permite la inversión estratégica; puede resultar en pagar menos de su bolsillo para la universidad si las inversiones funcionan bien.

|

| Limitaciones | Puede requerir que viva en el estado que patrocina el plan. La mayoría tiene límites de edad o grado para el beneficiario.

Período de inscripción limitado. |

No respaldado por ningún gobierno; no se garantiza que cubra los gastos. Se aplica el riesgo de mercado; la cuenta puede perder valor si las inversiones tienen un bajo rendimiento. |

[econtent ui=’block’]

Datos Curiosos

- De las familias que consideran que ahorrar para la universidad es una prioridad, menos del 10% tiene un plan 529 establecido.

- En algunos estados, las contribuciones a un plan 529 pueden ser igualadas por el gobierno, al igual que un empleador que cumple con las contribuciones 401 (k).

- El costo promedio de un solo año de universidad aumentó 476% entre 1985 y 2015, y se disparó de $ 4,163 a $ 21,728.

[/econtent]