Fideicomisos

¿Qué es un Fideicomiso?

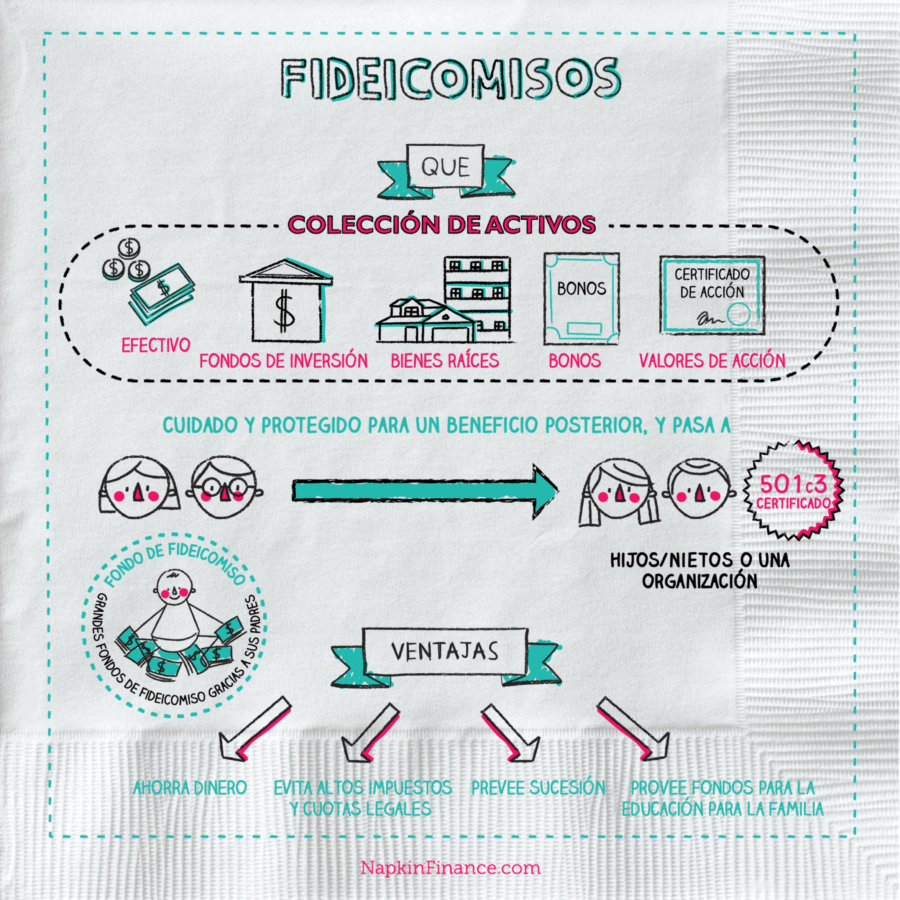

Un Fideicomiso es una colección de activos (algo de valor). Hay muchos tipos de fideicomisos disponibles, y es posible adaptarlos para satisfacer tus necesidades individuales.

Los fideicomisos no son sólo para ultra-ricos y famosos.

Un fideicomiso puede ayudar a manejar y proteger los activos ganados de:

- Un propietario.

- Un negocio.

- Un inversionista.

Es posible colocar casi cualquier cosa de valor en los fideicomisos, incluyendo:

- Efectivo.

- Fondos de Inversión.

- Acciones de Valor.

- Bonos.

- Bienes Raíces.

Los Fideicomisos son herramientas útiles y prácticas que casi cualquiera puede usar.

Ventajas

- Ahorra dinero

- Evita altos impuestos y cuotas legales

- Prevee la sucesión (el proceso en la corte para un testamento)

- Provees fondos para propósitos educacionales para los miembros de tu familia

Por ejemplo, tu abuelo ahorró para tu educación universitaria reservando dinero en un fideicomiso. Cuando empiezas a asistir a la universidad, tus fideicomisos entran en acción y puedes usarlos para pagar los gastos como la matrícula y los libros.

Fundamentos del Fideicomiso

Los fideicomisos incluyen tres partes:

- Otorgante – Es la persona que crea y coloca los activos en el fideicomiso. El otorgante establece los términos acerca de cómo serán administradas las cuotas en el fideicomiso. Tú eres el otorgante si tú eres el que está planificando el fideicomiso para alguien más.

- Beneficiario – El otorgante crea el fideicomiso para el beneficiario, la persona que se beneficia del fideicomiso. Los activos del fideicomiso no pertenecen técnicamente al beneficiario, pero son administrados para su beneficio de acuerdo con las reglas que el otorgante estableció. Usted es el beneficiario cuando alguien más arregla un fideicomiso para usted.

- Fideicomisario – El otorgante identifica a una persona o institución administrativa, como un banco o una compañía fiduciaria, o incluso varios asesores para supervisar el fideicomiso. El nombramiento de varios asesores puede ayudar a proteger los intereses del beneficiario. Las obligaciones del fideicomisario se describen en el documento fiduciario y por la ley.

Calculadora: ¿Cuánto tendrás en tu retiro?

El otorgante puede optar por pagar al fideicomisario una “cuota administrativa”. En algunas situaciones, el fideicomisario se hace responsable de administrar los activos en el fideicomiso pero en otras situaciones el fideicomisario puede asignar a otros profesionales de inversiones para administrar los activos en el fideicomiso.

Tipos de Fideicomisos:

- Fideicomisos Revocables.

- Fideicomisos Irrevocables.

- Fideicomisos de Cobertura de Crédito.

- Fideicomisos con Salto de Generación.

- Fideicomisos de Residencia de Personal Calificado.

- Fideicomisos de Seguro de Vida Irrevocable.

- Fideicomisos de propiedad de interés terminable calificada.

¿Cómo Están Estructurados los Fideicomisos?

Los fideicomisos son estructuras legales, y hay muchas maneras diferentes de configurarlos. Algunos estados ofrecen ventajas a los otorgantes y dependiendo de lo que el otorgante quiere lograr, la creación de un fideicomiso en uno de esos estados puede tener un buen sentido financiero. Discuta estas opciones con un abogado experto en fideicomisos:

- Fideicomiso Perpetuo – Es un tipo de fideicomiso que puede continuar indefinidamente o “para siempre”. Algunos estados prohíben a los otorgantes crear este tipo de fideicomisos porque no quieren propiciar futuras generaciones dependientes de fondos de fideicomisos. Por ejemplo, los estados de Nueva York y Massachusetts no permiten establecer riqueza a perpetuidad para los herederos. Cerca en New Jersey y New Hampshire la idea les parece bien.

- Cláusula de ‘Derrochador’ – Los otorgantes agregan esta disposición a un fideicomiso cuando no quieren que el beneficiario use los activos del fideicomiso de manera irresponsable. Por ejemplo, el beneficiario no puede usar sus fondos de fideicomiso para pagar deudas de juego si el fideicomiso tiene una cláusula de ‘derrochador’ (una cláusula que impide que el beneficiario utilice el dinero del fondo de fideicomiso de manera inútil). Tristemente, los acreedores del casino probablemente no puedan tocar los activos si el beneficiario pierde el dinero en Las Vegas.

¿Por qué necesitas un Fideicomiso?

Los fideicomisos ofrecen una protección valiosa de los acreedores, pero considere estas razones adicionales para usarlos.

- No sabes lo que traerá el futuro. ¿Cómo sabes si tus hijos seguirán tus deseos después de que te vayas? Al elegir a uno o más fideicomisarios de terceros, no necesita preocuparse. Por ejemplo, si usted deja un rancho de 500 acres a su hija y no quiere que ella venda la tierra cuando las constructoras llamen, usted puede poner una regla en el fideicomiso para evitar que la venda.

- Puedes apoyar a una organización benéfica. Arreglando una anualidad caritativa o un fideicomiso caritativo restante puede ahorrar mucho dinero a su patrimonio si financia una organización benéfica especial. Además, su fideicomiso puede permitirle evitar ciertos impuestos sobre bienes para proporcionar más dinero para sus herederos.

- Proveer la educación de un hijo o nieto. Un fideicomiso educativo es una manera de ahorrar para la universidad. Un fideicomiso educativo paga gastos como matrícula y libros, y entrega todo lo que queda de dinero después de la graduación.

- Construir un legado. Digamos que construiste una empresa y es un éxito rotundo. El uso de un fideicomiso te permite dar beneficios del negocio a tus hijos, incluso si no quieren hacerse cargo cuando te jubiles. Tú proteges el negocio mediante la elección de uno o más fideicomisarios para tener la seguridad de que el negocio se mantenga vivo.

- Ser creativo con la planificación de la herencia. Los fideicomisos te permiten hacer cosas interesantes y maravillosas con tu dinero. Por ejemplo, si compras una póliza de seguro de vida y la colocas en un fideicomiso, así podrás proveer a tu cónyuge e hijos en caso de que fallezcas. En tu muerte, los ingresos de la póliza se distribuyen al fideicomiso, y tu familia puede utilizar ese dinero para mantenerse a sí mismos, libres de impuestos.

Los fideicomisos son valiosas herramientas financieras que casi todo el mundo puede usar. Hay muchos tipos diferentes de fideicomisos, así que, dependiendo de tus metas financieras, es mejor discutir opciones de fideicomiso con un abogado.

[econtent ui=’block’]

Datos Curiosos:

- Una normativa llamada “vagabundos de playa” dice que el beneficiario sólo recibe beneficios del fondo de fideicomiso si trabaja para ganarse la vida. Se supone que la disposición motiva al beneficiario a participar en actividades productivas en lugar de vivir de los fondos fiduciarios.

- Algunos fideicomisos tienen normativas que requieren que el beneficiario tome pruebas de drogas o alcohol antes de recibir beneficios: no reciben dinero si no pasan la prueba.

- Los “bebés de fondos de fideicomisos”, o personas con grandes fondos de fideicomisos gracias a sus padres, han existido desde principios del siglo XX, pero la mayoría de los millonarios modernos no heredaron su dinero.

- El famoso inversionista Warren Buffet tuvo algunas palabras que decir acerca de cuánto dinero los padres deben dejar a sus hijos: “Denles lo suficiente para hacer cualquier cosa, pero no lo suficiente para no hacer nada.”

[/econtent]

[toggles heading=’Referencias’]

- Shenkman, Martin M. The Complete Book of Trusts. 3rd ed. New York: Wiley, 2002. Print.

- McCoy, Jerry J., and Kathryn W. Miree. Family Foundation Handbook. Chicago: CCH, 2009. Print.

- Couric, Katie. The Best Advice I Ever Got: Lessons from Extraordinary Lives. New York: Random House, 2011. Print.

- Orman, Suze. Ask Suze –about Wills and Trusts. New York: Riverhead, 2000. Print.

- “Will & Trust Kit : Ultimate Protection Porfolio : Protection Help.” Will & Trust Kit : Ultimate Protection Porfolio : Protection Help. Suzeorman.com, 1 Jan. 2015. Web. 01 Dec. 2015.

- Munro, Margaret A., and Kathryn A. Murphy. Estate & Trust Administration for Dummies. New York: Wiley Publishing, 2013. Print.

- Friedberg, Barbara. Personal Finance: An Encyclopedia of Modern Money Management. Santa Barbara, CA: Greenwood Publishing, 2015. Print.

- 2010 CEB Trust and Estate Litigation Seminar a Comprehensive Analysis from Intake to Resolution: Reference Materials, December 2010. Oakland, CA: Continuing Education of the Bar–California, 2010. Print.

- Kennon, Joshua. “Charitable Remainder Trusts for Beginners.” Http://www.joshuakennon.com. Joshua Kennon, 30 Oct. 2012. Web. 1 Dec. 2015.

[/toggles]