Ejecución Hipotecaria

¿Qué es la Ejecución Hipotecaria?

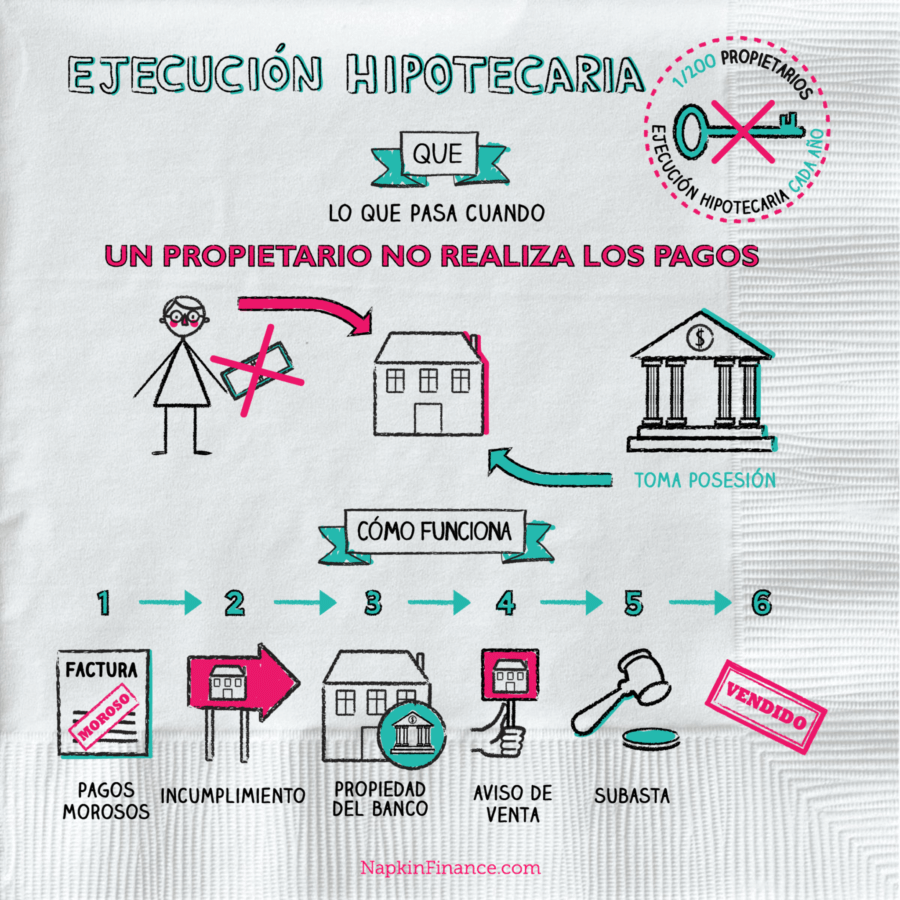

Ejecución hipotecaria es lo que puede suceder cuando un propietario no realiza los pagos de su casa.

Es un proceso legal por el cual un prestamista (el banco o la institución financiera que proporcionó el préstamo hipotecario) puede tomar posesión de una propiedad si el dueño de la casa no realiza pagos en su hipoteca.

Los prestamistas están protegidos de perder su inversión si un propietario no paga su préstamo en la cláusula de ejecución hipotecaria del contrato de hipoteca.

Normalmente se aplican períodos de gracia a los propietarios para poder compensar un pago atrasado, pero si no pueden hacer sus pagos mínimos del préstamo, que se llaman “principal e interés”, el prestamista puede tomar el hogar, desalojar a los residentes y venderlo.

Cómo Funciona

- Un propietario pierde un pago mensual de la hipoteca.

- Asumiendo que el propietario no ha pagado y todavía está atrasado, se emite un “Aviso de Morosidad” después de un período de tiempo establecido, normalmente de 3 a 6 meses.

- Después de emitida la notificación de morosidad, la propiedad ingresa a “pre-ejecución hipotecaria”. El dueño de la casa recibe un período de gracia para pagar la cantidad adeudada. Si el propietario no puede pagar pero quiere evitar la ejecución hipotecaria, el prestamista puede acordar que el propietario venda la propiedad por menos de la cantidad de la hipoteca, a lo que se llama una “venta corta”.

- Si la deuda no es devuelta y la propiedad no se vende, la propiedad es embargada, el propietario es desalojado y la propiedad es llevada a subasta. En una subasta de ejecución hipotecaria, cualquier persona con el efectivo necesario en la mano puede comprar la propiedad, a menudo muy por debajo del precio de mercado.

- Si la propiedad no se vende en una subasta de ejecución hipotecaria, el prestamista toma posesión de la propiedad y puede venderla en una fecha posterior.

[wpdatatable id=263]

Diferencias entre Estados

Un número de aspectos de la ejecución hipotecaria varían de un estado a otro.

- Algunos estados requieren que un “Aviso de Morosidad” sea publicado en la puerta principal de la propiedad.

- El período de gracia previo a la ejecución hipotecaria puede ser de entre 30 y 120 días dependiendo del estado y del contrato de hipoteca determinado.

- En algunos estados, los propietarios tienen un “derecho de redención”, lo que significa que pueden detener el proceso de ejecución hipotecaria en cualquier momento hasta que la propiedad se compre en una subasta pagando la cantidad adeudada.

Calculadora: ¿Cuánto tendrás en tu retiro?

¿Por qué ocurren las ejecuciones hipotecarias

La ejecución hipotecaria es casi siempre involuntaria. Normalmente, las personas que están sobrecargadas por la deuda o pierden su ingreso principal simplemente se vuelven incapaces de pagar su hipoteca. En raros casos, la gente puede optar por tener su casa embargada porque la propiedad esta devaluada, lo que significa que vale menos que la cantidad de la hipoteca. En cualquier caso, las ejecuciones hipotecarias no deben tomarse a la ligera.

Tener tu casa embargada por la ejecución hipotecaria afectará seriamente tu puntaje de crédito. Si tienes una buena puntuación, perderás alrededor de 85 puntos. Si tienes una puntuación excelente, puedes perder 140 o más, daño que será difícil de deshacer.

[econtent ui=’block’]

Datos Curiosos:

- Según la FDIC (Corporación Federal de Seguro de Depósitos), uno de cada 200 propietarios enfrentará la ejecución hipotecaria cada año.

- Las causas más comunes de ejecución hipotecaria son pérdida de empleo, crisis de salud y deuda.

- Los prestamistas e inversionistas no ganan dinero en ejecuciones hipotecarias. Las pérdidas varían de 20 centavos a 60 centavos por dólar. Los prestamistas suelen perder $ 50.000 o más en una ejecución hipotecaria.

- En 1933, durante lo peor de la Gran Depresión, más de 1.000 hogares fueron puestos en ejecución hipotecaria todos los días.

[/econtent]

[toggles heading=’Referencias’]

- http://www.investopedia.com/terms/f/foreclosure.asp

- https://www.thebalance.com/what-is-a-foreclosure-1798185

- http://www.realtor.com/advice/foreclosure-works/

- http://www.investopedia.com/ask/answers/100314/whats-difference-between-short-sales-and-foreclosures.asp

- https:// www.debt.org/real-estate/foreclosures/

- http:// www.financialsamurai.com/how-much-will-a-foreclosure-short-sale-hurt-credit-score/

- http:// www.statisticbrain.com/home-foreclosure-statistics/

- http:// homeguides.sfgate.com/historical-rate-mortgage-foreclosures-8868.html

- http:// www.superpages.com/em/foreclosure-statistics

[/toggles]