Deducible

Deducible de Seguro

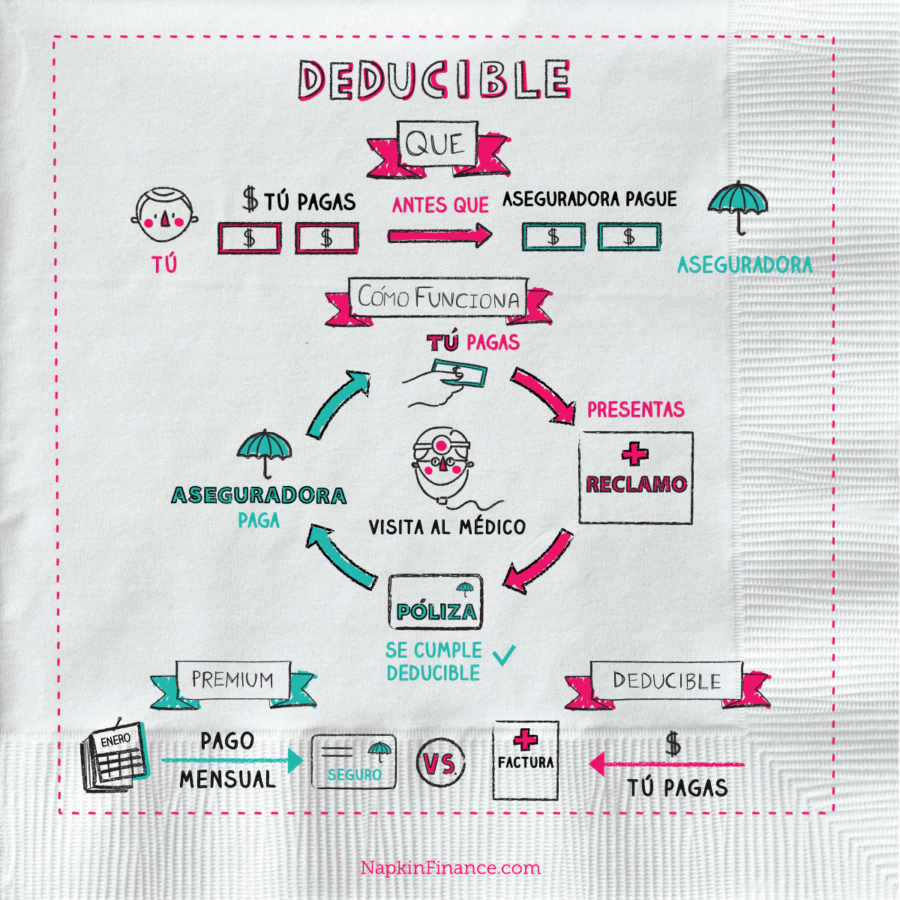

El deducible de seguro es la parte de dinero que debes gastar antes de que tu compañía aseguradora pague el importe del acontecimiento. Podrás encontrar deducibles de Seguro en todos los tipos de póliza de Seguro.

Los más comunes son para el hogar, un automóvil o médico. Debido a que las personas tienden a requerir cuidados médicos más seguido que sufrir un accidente automovilístico o daño a su propiedad, el deducible del seguro en tu póliza de seguro médico suele ser la instancia más común en la vida diaria.

¿Cómo Funciona?

- Pagas la visita al doctor.

- Presentas la cuenta ó factura a tu compañía aseguradora para ser reembolsada. A esto se le llama “Reclamo”

- Si aún no has cumplido con el deducible de Seguro, el porcentaje de tu “Reclamacion” que sería cubierto por tu póliza es reducida por ese porcentaje.

- Una vez que el deducible se cumple, tu aseguradora paga todo o parte de los costos.

Seguro Médico

Si tienes una reclamación por $500 por examines de laboratorio y tienes un deducible de $1,000, estarás en la obligación de pagar los $500 netos, y tu deducible sin cubrir será reducido a $500. Las pólizas de Seguro médico cargan un deducible por el calendario anual que es llamada un deducible por póliza.

Exámenes de Laboratorio $500

Deducible $1,000

Tú pagas $500

El Seguro paga $0

Deducible restante: $1,000 – $500 = $500

Seguro para autos

Si llenas un reclamo por $3,000 después de un accidente y tienes un deducible de $1,000, tu aseguradora pagara solo $2,000. Las pólizas de Seguro para autos comúnmente cargan un deducible que procede por reclamo también conocido por siniestro, de tal manera que cada reclamo será reducido por el porcentaje del deducible.

Seguro para Propietarios de un inmueble.

Si llenas un reclamo por $10,000 en daños por incendio y tienes un deducible de $5,000, solo un adicional de $5,000 será cubierto por la aseguradora. Las pólizas de seguros de inmuebles ó de propiedad de un inmueble pueden cargar un deducible por siniestro o deducible por póliza.

Deducibles y Premiums

El deducible en una póliza es un factor importante que considerar cuando escoges tu cobertura. En general, las pólizas con deducibles bajos cargan los premiums más altos.

Un premium es el porcentaje que pagas cada mes a la compañía aseguradora para tener cobertura.

Un deducible es el porcentaje que debes pagar por los servicios antes de que la cobertura de tu póliza lo haga.

En concordancia, tendrías que pagar una porción grande de la cuenta en Adelante si tienes un deducible muy alto. Desde que el costo para el asegurador tiende a ser baja, tiene sentido el hecho de que este tipo de póliza puedan cargar precios menores.

Calculadora: ¿Cuánto tendrás para tu retiro?

Ejemplo

Supongamos que estás buscando por un seguro médico y has terminado en dos pólizas con las mismas coberturas.

[wpdatatable id=255]

Póliza A tiene un deducible del $2,000, significando que tú eres el responsable por cubrir los primeros $2,000 de tus costos médicos anuales. Después que cumplas ese deducible, tu póliza de seguro comenzara a pagar por el total ó parte de los costos originados por los cuidados médicos.

Póliza B, por el otro lado, tiene un deducible de solo $500, el cual podría ser fácilmente cumplido por una medicación muy costosa, un traslado a la sala de emergencias, o exámenes de laboratorio. Debido a que la compañía aseguradora B tendrá que comenzar a pagar por tus cuidados médicos más pronto, los costos de este plan serian más elevados que la Póliza A.

Para Recordar

- Tu deducible es el porcentaje que debes pagar antes de que tu póliza cubra tus costos.

- Un deducible bajo normalmente significa que deberás pagar una póliza premium elevada y vice versa.

- Si sueles hacer muchos reclamos en tu póliza, por ejemplo, si necesitas cuidados médicos regulares, daños menores o problemas de tráfico, o vives en una zona con alto índice de seguridad, escoger una deducible bajo puede beneficiarte, incluso si amerita una póliza premium alta.

[econtent ui=’block’]

Dato Curioso:

- La palabra deducible deriva del latín deductus, que significa “Llevar abajo o llevar alto”. Su raíz moderna, deduct, significa “para reducir”, el deducible reduce un porcentaje de tu cobertura exigiéndote pagar primero.

[/econtent]

[toggles heading=’Referencias’]

- http://www.iii.org/article/understanding-your-insurance-deductible

- https://www.insuranceopedia.com/2/5045/health-insurance/all-the-ways-you-pay-the-basics-of-premiums-deductibles-co-pay-and-coinsurance

- http://thismatter.com/money/insurance/insurance-deductibles.htm

- http://www.etymonline.com/index.php?term=deduct

- https://www.irs.gov/taxtopics/tc502.html

[/toggles]