Charitable Remainder Trusts

¿Qué son los Charitable Remainder Trusts?

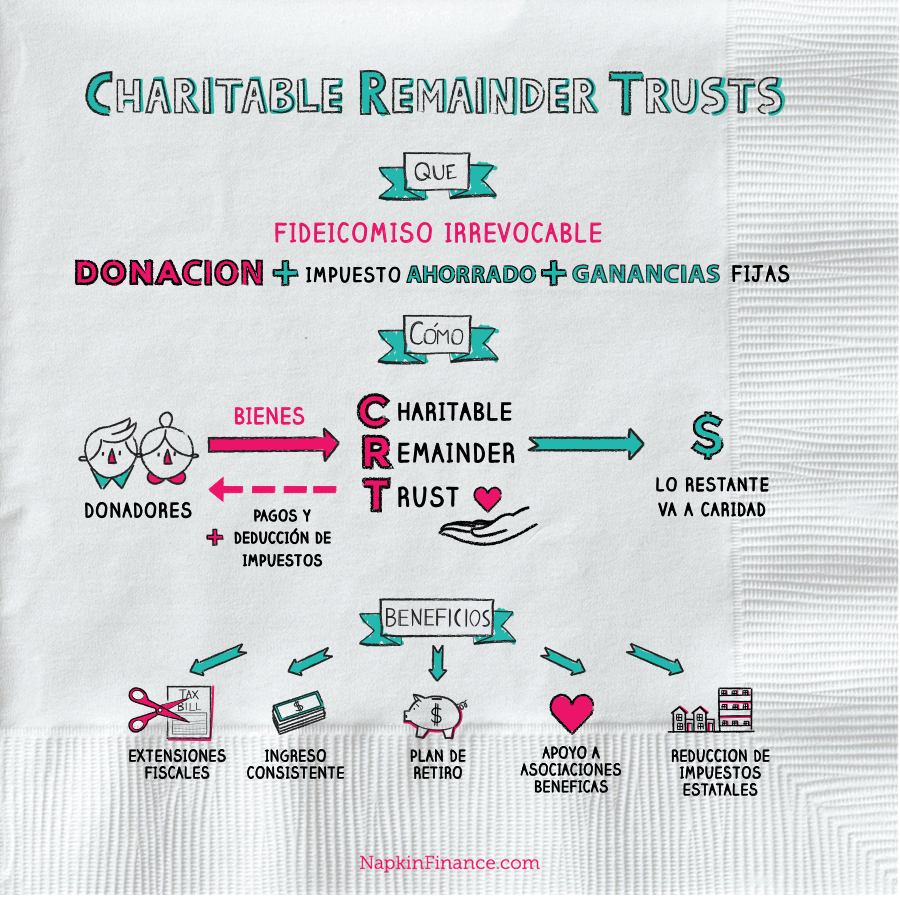

Traducido como “fideicomiso irrevocable” se conoce como una de las mejores maneras de asegurar un ingreso de por vida, ahorrar en impuestos y beneficiar a una organización benéfica.

También se llama CRT, es una herramienta financiera que le permite donar activos a su organización benéfica favorita y, al mismo tiempo, obtener ingresos durante su vida.

Puede depositar activos, como bienes inmuebles, efectivo, acciones, bonos y otros valores, en un fideicomiso irrevocable. Cuando muere, los activos depositados pasan a la organización benéfica de su elección, brindando flexibilidad en la planificación patrimonial y preparándose para la jubilación.

Los CRT son una forma popular para que las personas adineradas ahorren impuestos y realicen contribuciones benéficas mientras aún reciben ingresos de sus inversiones.

Terminos

Confianza irrevocable—nada se puede cambiar una vez que se crea la confianza. Los activos depositados en el fideicomiso no pueden ser retirados. Los beneficiarios y los términos de las distribuciones no se pueden cambiar más adelante.

Deducción caritativa— cuando realiza una contribución a la caridad, puede deducir el valor de su contribución en sus impuestos.

Donante—persona que deposita activos en un fideicomiso; generalmente la persona que crea y administra el fideicomiso (“Fideicomisario”).

Beneficiario caritativo—organización benéfica elegida por el creador del fideicomiso para recibir los activos restantes una vez que los beneficiarios principales fallecen.

Beneficiario no caritativo—persona o personas que reciben ingresos del fideicomiso; usualmente la misma persona que el Concedente.

Resto benéfico—parte del valor del activo original o “principal” que se transfiere a la organización benéfica elegida. Típicamente, al menos el 10% del valor del activo original debe ir a la caridad para que el CRT sea válido.

Cómo funciona

Se crea un fideicomiso por un período específico de años (hasta 20), la vida del beneficiario no caritativo o la vida del beneficiario no caritativo y su cónyuge.

↓

Fideicomiso depositario de activos.

↓

Los activos son vendidos por el fideicomiso, y los fondos se reinvierten en una cartera de valores que generan ingresos (por ejemplo, fondos mutuos, acciones, bonos).

↓

Los activos que ya producen ingresos, como el alquiler de bienes inmuebles, pueden mantenerse como están en ciertos tipos de CRT.

↓

El beneficiario no caritativo recibe ingresos del fideicomiso cada año, ya sea como un monto fijo en dólares o un porcentaje del valor del fideicomiso.

↓

Cuando el último beneficiario no caritativo muere o expira el plazo del fideicomiso, los activos restantes del fideicomiso pasan a una organización benéfica elegida.

Fideicomisos Caritativos Lider

Un fideicomiso caritativo lider, o CLT, es como un CRT en reversa.

En lugar de obtener ingresos de la confianza en la vida y luego dejar el activo a la caridad después del fallecimiento (o cuando expire el plazo del fideicomiso), un CLT permite que la organización “comience” al obtener ingresos del fideicomiso durante un período de tiempo determinado. Cuando expira el plazo del fideicomiso, los activos restantes del fideicomiso pasan a los beneficiarios no caritativos.

CRUT vs. CRAT

Existen dos tipos de CRT:

| Charitable Remainder Unitrust (CRUT) | Charitable Remainder Annuity Trust (CRAT) | |

| Tipo de Pago | El beneficiario recibe un cierto porcentaje del valor total del fideicomiso cada año. | El beneficiario recibe un monto fijo en dólares cada año. |

| Condiciones del Pago | Mínimo del 5% del valor principal, máximo del 50% | |

| Efecto del Rendimiento | Las inversiones se revalorizan cada año y las distribuciones anuales se basan en esa valoración. | Cambiar el valor de las inversiones no afecta las distribuciones. |

| Beneficio Primario | Posibilidad de pagos más grandes en años posteriores a medida que las ganancias se acumulan con el tiempo. Protege contra la inflación. |

Ingresos consistentes y confiables independientemente del desempeño de la inversión.

Permite una planificación de jubilación más simple basada en una cantidad de ingresos establecida. |

| Riesgo Primario | Posibilidad de que los ingresos disminuyan si las inversiones no funcionan bien.

Puede dificultar la planificación de la jubilación debido a la volatilidad. |

Posibilidad de comer a través del fideicomiso principal si las inversiones no funcionan bien.

Posibilidad de que CRT sea nulo si el capital se agota. |

| Contribuciones Adicionales | Permitido | No Permitido |

Beneficios

- Impuestos significativos

- Cualquier cantidad que done a obras de caridad es deducible de impuestos y puede ayudar a reducir su factura de impuestos. Si el valor de su donación excede su ingreso gravable para el año actual, puede transferir el valor restante por hasta cinco años.

- Cuando deposita activos en un CRT, puede reclamar una deducción fiscal igual a un porcentaje del valor del activo. El tamaño de la deducción depende de la cantidad de ingresos que planea obtener del fideicomiso cada año y por cuánto tiempo.

- Puedes reclamar la deducción caritativa en el año en que deposites la propiedad en el fideicomiso (y hasta cinco años después). No tienes que esperar hasta que el activo pase a la caridad.

- Ingresos constantes a lo largo del tiempo

- Gran herramienta de planificación de jubilación

- Ayuda a respaldar su caridad o beneficencia favorita

- Elimina activos grandes de su patrimonio sujeto a impuestos, lo que limita el impuesto al patrimonio en el momento de la muerte

- Ayuda a evitar los impuestos sobre la venta de inmuebles apreciados

- Un CRT no paga impuestos sobre la venta de bienes inmuebles u otras ganancias de capital (ganancias de inversiones) porque es una entidad caritativa.

- En lugar de vender inmuebles que han aumentado en valor en el mercado abierto, puede depositarlos en un CRT. El CRT podría vender la propiedad y ninguna de las partes pagaría impuestos sobre la ganancia.

- El CRT invertiría los ingresos en valores generadores de ingresos, y usted podría obtener ingresos cada año, lo que le permite beneficiarse de la venta de la propiedad sin pagar la gran factura de impuestos.

Es Bueno saber

- Una vez que se firma un fideicomiso irrevocable, no puede realizar ningún otro cambio.

- Activos que puedes depositar:

- Bienes raíces

- Efectivo

- Acciones

- Bonos

- Pólizas de seguro de vida

- Beneficios del plan de jubilación calificado, como los de un IRA o 401 (k)

- Coleccionables, como bellas artes, automóviles antiguos, colecciones de monedas

- Necesitarás ayuda

- Es importante consultar a un planificador financiero confiable o asesor de inversiones para asegurarse de estar bien informado de los términos de un CRT antes de firmar algo.

- Asegúrese de que el profesional que consulte sea fiduciario para asegurarse de que están legalmente obligados a mantener sus mejores intereses financieros en su corazón.

- No es (siempre) para siempre

- Como hay un pago anual mínimo igual al 5% del valor del capital, los CRT que son válidos por un período de años (a diferencia de la vida útil del beneficiario no caritativo) tienen un tope de 20 años.

- Si creas un CRT cuando seas mayor, es probable que un CRT de “término de años” proporcione ingresos por el resto de tu vida.

- Sin embargo, si creas un CRT en tus cincuenta años, debes seleccionar un CRT “de por vida” o estar preparado para financiar tus últimos años con una fuente diferente.

- Aún pagas impuestos

- Las distribuciones del fideicomiso pueden seguir gravadas cuando se retiran, al igual que las distribuciones de un IRA tradicional.

- Las distribuciones de ganancias se gravan como ingreso ordinario o como ganancias de capital, dependiendo del tipo de inversión que se mantenga en el CRT.

- Sin embargo, los ingresos de los bonos exentos de impuestos, como los bonos municipales, se pueden tomar libres de impuestos, al igual que las distribuciones del principal de la cuenta.

- Puede anular tu CRT si lo agotas

- Al menos el 10% del valor del activo original debe pasar a la entidad benéfica elegida para que el CRT sea válido. Si agota la cuenta por completo, puede ser responsable de los impuestos no pagados.

- Cuanto más joven sea cuando cree un CRT de por vida, mayor será el activo donado para garantizar que haya suficiente remanente para satisfacer los requisitos del IRS.

- Estás regalando la herencia de tus herederos

- Mientras que un CRT puede ser increíblemente útil, aún está donando un activo importante a la caridad en lugar de pasarlo a sus herederos.

- Para remediar esto, muchas personas usan parte de los ingresos del fideicomiso para comprar pólizas de seguro de vida dentro de un fideicomiso separado (llamado “Fideicomiso de seguro de vida irrevocable” o ILIT) con sus herederos como beneficiarios. En lugar de pasar una propiedad por valor de $ 1 millón a sus hijos, por ejemplo, los padres pueden depositar el bien inmueble en un CRT y luego usar parte del ingreso anual para pagar las primas de una póliza de seguro de vida de $ 1 millón. Cuando mueren, sus herederos todavía reciben la herencia de $ 1 millón, pero los padres pueden vivir de los ingresos del fideicomiso y beneficiarse de una deducción impositiva significativa mientras tanto.

En Resumen

- Un fideicomiso de caridad restante es una forma de minimizar los impuestos, proporcionar ingresos constantes a lo largo del tiempo mientras que benefician a una organización benéfica.

- El fideicomiso genera ingresos para el beneficiario no caritativo durante un período de tiempo determinado, y luego los activos restantes del fideicomiso van a la institución benéfica elegida.

- Existen dos tipos principales de CRT: CRAT y CRUT, que ofrecen diferentes beneficios e inconvenientes.

Existen muchas reglas y regulaciones, y puede anular un CRT si retira demasiado, por lo que necesita un asesor fiduciario o financiero para asegurarse de cumplir con todas las condiciones.

[toggles heading=’Referencias’]

https://www.irs.gov/irm/part4/irm_04-076-005.html

http://www.pgdc.com/pgdc/life-insurance-charitable-planning-tool-part-i

https://www.fidelitycharitable.org/philanthropy/charitable-remainder-trusts.shtml

http://estate.findlaw.com/trusts/tax-incentives-for-a-charitable-remainder-trust.html

http://www.journalofaccountancy.com/issues/2009/oct/20091726.html

http://www.philanthromedia.org/archives/2004/10/crat_versus_crut_choosing_the.html

https://www.estateplanning.com/Understanding-Charitable-Remainder-Trusts/

http://www.gdblaw.com/bypassing-the-capital-gains-tax-with-charitable-remainder-trusts

https://www.bbt.com/wealth/retirement-and-planning/trusts-and-estates/charitable-remainder-trusts.page

https://www.lexisnexis.com/legalnewsroom/tax-law/b/federaltaxation/archive/2015/12/07/taxation-of-charitable-remainder-trust-beneficiaries-on-sale-of-trust-interests.aspx

http://www.bankrate.com/retirement/the-nuts-and-bolts-of-charitable-trusts/

http://www.nolo.com/legal-encyclopedia/charitable-trust-tax-deduction-break-29702.html

https://www.bbt.com/wealth/retirement-and-planning/trusts-and-estates/charitable-remainder-trusts.page

http://www.pgdc.com/pgdc/charitable-lead-trusts-primer

http://www.investopedia.com/terms/c/charitableleadtrust.asp

https://www.fidelitycharitable.org/giving-strategies/give/charitable-lead-trusts.shtml

https://www.forbes.com/forbes/2003/0120/100.html

[/toggles]