CDs (Certificado de Depósito)

¿Qué es un certificado de depósito?

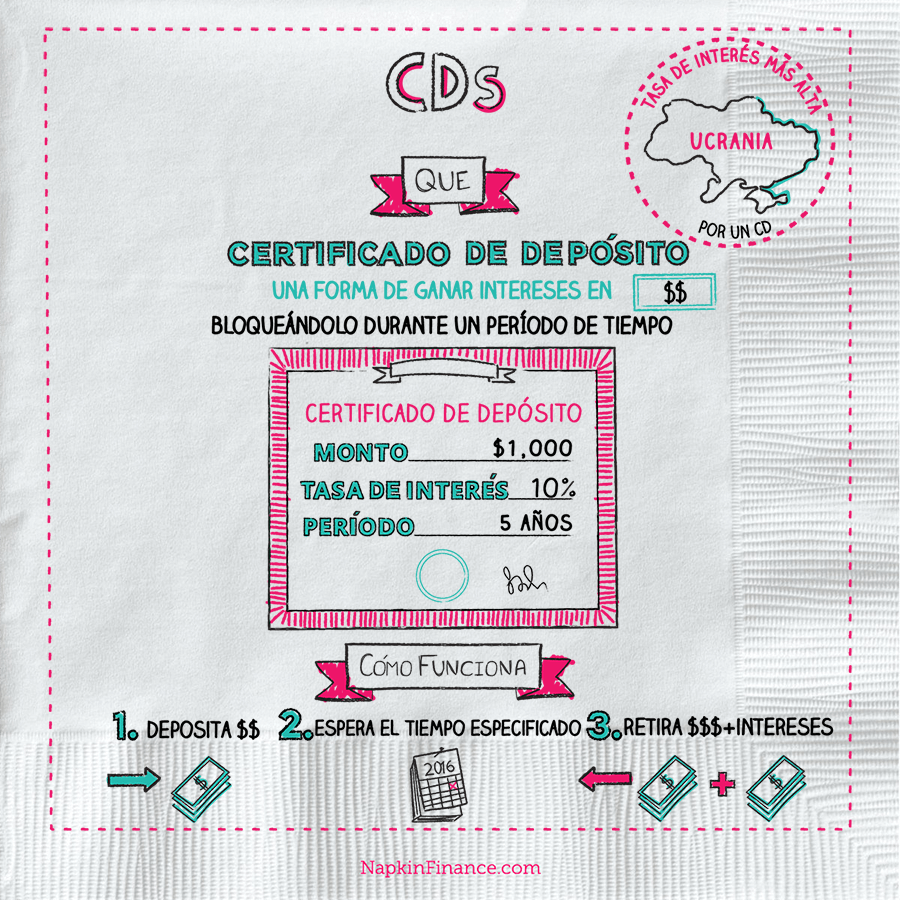

Un Certificado de Depósito (o CD) es una forma de ganar intereses sobre el dinero que está ahorrando, bloqueándolo durante un cierto período de tiempo.

Se llaman CD porque cuando depositas tu dinero, los bancos te dan un certificado que te dice:

- La cantidad que depositaste

- El tipo de interés que se paga

- Cuánto tiempo debe permanecer el dinero en la cuenta

Calculadora: ¿Que tan rapido pueden crecer tus ganancias?

Los bancos suelen emitir CD y el plazo puede oscilar entre varios meses y cinco años.

Los CDs guardan su dinero seguro mientras que ganan interés, similar a una cuenta de ahorros. Sin embargo, si intenta sacar dinero, habrá multas.

Elementos de un CDs

- Denominación

- Fecha de vencimiento

- Interés

¿Como funcionan los Certificados de Deposito?

- Compras un Certificado de Depósito a un precio determinado.

- Tienen una tasa de interés que se compacta (calcular los intereses sobre los intereses acumulados anteriormente) anualmente.

- El Certificado de Depósito genera dinero por si solo.

- Al final del plazo, el CD vence y recibirás su monto original + intereses.

Así que si compras un Certificado de Depósito de $10.000 con una tasa de interés del 4% y un plazo de un año. Después de un año el Certificado de Depósito habrá crecido en un total de $10,400.

($10,000 x 1,04) = $10,400.

Pros y Contras

Pros

- Es considerado muy seguro.

- Tasa de interés fija o variable. Puedes anticipar la tasa a la que tu saldo crece, por lo que hacer planes para el futuro es mucho más fácil.

- Fácil de abrir, no necesita la asistencia de un asesor financiero ó banco.

Contras

- Bajo nivel de liquidez (definido como: la rapidez con la que algo se puede convertir en efectivo) – requiere que mantengas tu dinero depositado durante un período de tiempo establecido antes de retirarlo para evitar las sanciones por retiro anticipado. Si crees que puedes necesitar este dinero para cualquier eventualidad que así lo amerite, considera un CD líquido que te permita retirar tu dinero y los intereses devengados en cualquier momento sin pagar una multa por retiro anticipado en cualquier momento después de los primeros 6 días de financiar tu CD.

- Tasas de interés bajas – tradicionalmente tasas más bajas en comparación con otras oportunidades de inversión.

[wpdatatable id=238]

¿Debo invertir en un CD?

¿Puedes poner dinero a un lado y no tocarlo?

¿Ya tienes fondos de emergencia?

¿Necesitas estabilidad en tu cartera?

¿Se puede manejar la pérdida por inflación?

Si respondiste “sí” a todas estas preguntas, ¡estás listo para comenzar a invertir en CDs!

Tips

-

- CDs son un buen instrumento para poner dinero extra por periodos relativamente cortos de tiempo.

- Los CD se consideran una inversión segura, pero sus bajas tasas de interés significan que tu dinero crece lentamente.

- Debes pagar multas si retiras tu dinero antes de que el CD haya madurado completamente.

[econtent ui=’block’]

Datos Curiosos:

-

-

- Ucrania ofrece la tasa de interés más alta, con 19% APY.

- El Irán y Mongolia ofrecen 18,03% y 15,10%, respectivamente.

- Sin embargo, en los Estados Unidos, a diferencia de otros países, los depósitos están protegidos por la FDIC (Federal Deposit Insurance Corporation) Todo vuelve al riesgo frente a la recompensa – se arriesgaría a perder su depósito para ganar una recompensa de una alta tasa de interés en ¿otro pais?

- 70% de la gente nunca ha puesto dinero en un CD.

- Los CD fueron diseñados cuando las tasas de interés eran más gratificantes (4 o 5%), pero ahora al combinar las bajas tasas de interés con la inflación, la gente realmente puede “perder” su dinero.

-

[/econtent]

[toggles heading=’Referencias’]

-

-

- http://www.investopedia.com/university/moneymarket/moneymarket3.asp

- https://www.nerdwallet.com/blog/banking/savings-101-cd-certificate-deposit/

- http://www.ally.com/cds/certificates-of-deposit-cd-pros-and-cons/

- https://www.nerdwallet.com/blog/banking/cd-users/

- http://www.bankrate.com/finance/investing/millennials-not-as-cd-savvy.aspx

-

[/toggles]