Ahorros

¿Qué Son los Ahorros?

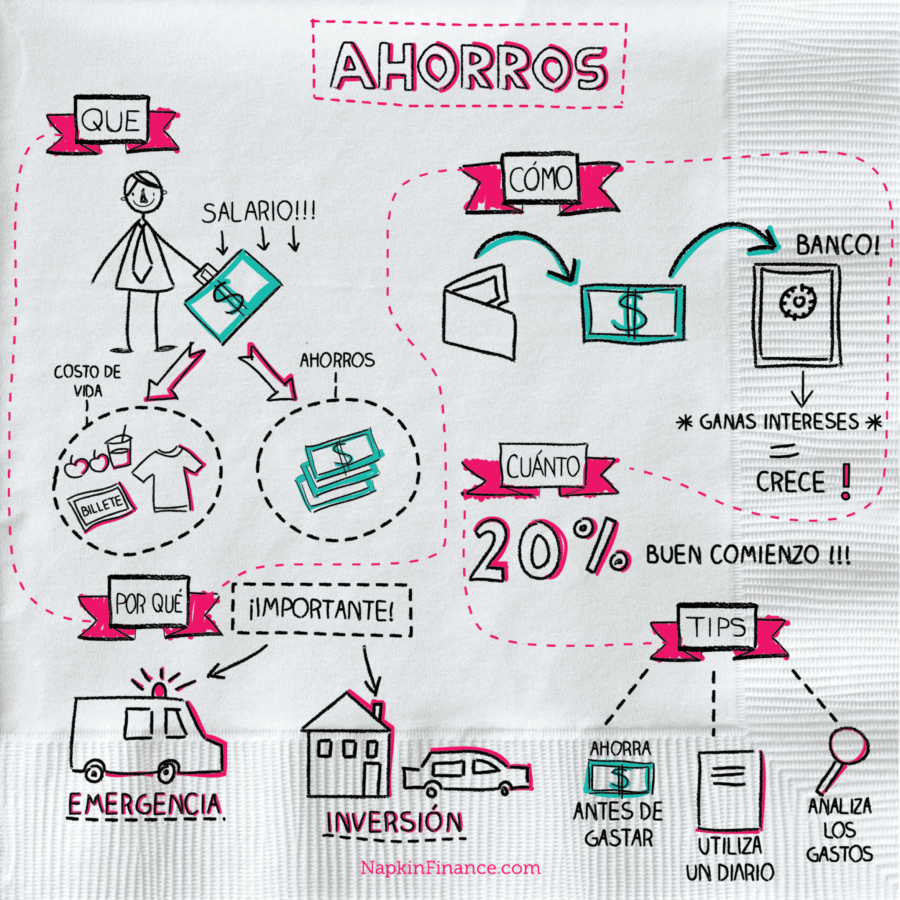

Los ahorros son la porción de tu ingreso o ganancias apartado y no gastado. Los ahorros no deben pensarse como sobras; más bien, deben de ponerse a un lado antes de pagar gastos.

Calculadora: ¿Cuánto tardas en duplicar tu dinero?

¿Por Qué Es Importante?

Los ahorros son un fondo de emergencia.

Serán útiles cuando necesites pagar un gasto inesperado. Para asegurarse de que siempre estés preparado para una emergencia financiera, debes comprometerte a mantener y aumentar tus reservas. Además, el dinero en el banco aumenta con el interés y está protegido, incluso si el banco se encuentra con problemas. Fuera de las situaciones de emergencia, los ahorros también son útiles para hacer pagos iniciales en inversiones grandes, tales como comprar un automóvil o una casa.

El ahorro es un compromiso importante para la prosperidad futura. Este tipo de compromiso se hace más difícil por lo que los psicólogos llaman “sesgo presente”, que es la tendencia de las personas a irracionalmente preferir la gratificación de hoy en día más que una gratificación mayor para el día de mañana. Por ejemplo, muchas personas prefieren tener $4 hoy más que $5 dentro de una semana, pero casi nadie elegiría $4 dentro de un año sobre $5 dentro de un año y una semana. El famoso “experimento del malvavisco” ilustra el poder del sesgo presente en los individuos incluso a una edad muy temprana. Para ver el experimento de malvavisco haga click aquí.

¿Cómo Debo Ahorrar?

Los ahorros se guardan mejor en una cuenta de ahorros para que puedan permanecer seguros y ganar interés. Los bancos están dispuestos a pagarle por la oportunidad de prestar su dinero a otros, y a través de las tasas de interés combinadas, el crecimiento de sus ahorros puede aumentar constantemente.

¿Cuánto Debo Ahorrar?

Es importante encontrar un equilibrio entre, darte un colchón rentable para el futuro, y gastar para disfrutar del presente. Dejar de lado el 20% de sus ingresos es un buen inicio tradicional de un plan de ahorro.

5 Maneras Simples de Ahorrar

- Planificar con anticipación.

- Hacer un presupuesto.

- Identifique para qué está ahorrando.

- Utilice las herramientas y la tecnología correcta para rastrear su dinero.

- Diferenciar entre las necesidades y los deseos.

Tips Para Ahorrar

- Comprométete a colocar un porcentaje de tus ingresos en ahorros antes de comenzar a gastar tu dinero.

- Mantenga un registro de lo que está gastando en un diario.

- Revisa tus gastos para encontrar puntos donde puedas recortarlos.

- Haz del ahorro algo automático y constrúyelo en tus cuentas.

- Incluso pequeñas cantidades importan; Comprende el poder del interés compuesto para hacer crecer tu dinero.

- Utiliza la regla del 50/30/20 para presupuestar tu dinero:

50% para tus gastos diarios.

20% para pagar deudas, ahorrar e invertir.

30% para diversión y cosas personales.