Seguro Comercial

¿Qué es un Seguro Comercial?

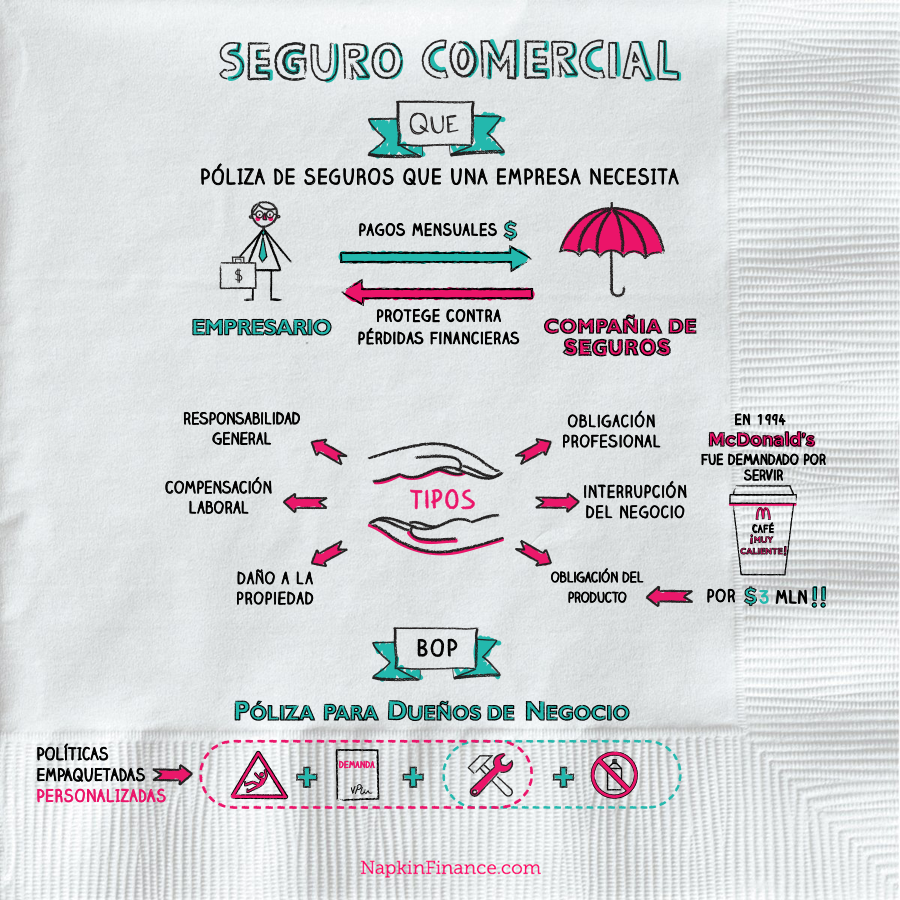

“Seguro Comercial” es un término general que aplica a un numero de diferentes pólizas que un negocio dado pueda necesitar.

En general, una póliza de seguro de negocios es un contrato entre una compañía de seguros y un propietario comercial. A cambio de un pago mensual, que se denomina “prima”, la compañía de seguros acuerda proteger a la empresa contra pérdidas financieras o procedimientos legales incurridos producto de operaciones comerciales comunes del negocio.

Dado a que existen diferentes tipos de negocios, la cobertura requerida por dos compañías diferentes puede diferir significativamente.

¿Por qué un Comercio necesita un Seguro?

Además de proteger contra pérdidas financieras o demandas legales, se puede requerir que las empresas lleven ciertos tipos de seguro para cumplir con los requisitos que exigen por:

- Arrendamientos

- Contratos comerciales

- Estatutos

Tipos comunes de seguros comerciales

Si bien cualquier póliza de seguro contratada por el propietario de un negocio se considera “seguro comercial”, ciertos tipos de pólizas son más comunes:

Seguro de Responsabilidad general

Protege el negocio si un particular, llamado “tercero”, se ve perjudicado como resultado de las operaciones comerciales. Esto cubre:

- Lesiones de terceros, por ejemplo, si un cliente tropieza y cae en propiedad comercial

- Daño a la propiedad de terceros

- Demandas por lesiones o daños a la propiedad

Seguro de Responsabilidad general

Protege el negocio si un particular, llamado “tercero”, se ve perjudicado como resultado de las operaciones comerciales. Esto cubre:

- Lesiones de terceros, por ejemplo, si un cliente tropieza y cae en propiedad comercial

- Daño a la propiedad de terceros

- Demandas por lesiones o daños a la propiedad

Responsabilidad del producto

Cubre el negocio si se toman acciones legales contra él, específicamente por un producto que fabrica, vende o distribuye:

- Lastima a alguien

- Enferma a alguien

- Daña la propiedad de alguien

Algunas veces se incluye en la póliza de responsabilidad general pero también se puede comprar por separado.

Responsabilidad profesional

Cubre a los profesionales de las demandas presentadas contra ellos por daños causados por errores o por no proporcionar servicios adecuados a los clientes.

También se llama seguro de “errores y omisiones”.

Para profesionales como:

- Doctores

- Abogados

- Asesores de Inversiones

- Contadores

- Agentes de Bienes Raices

- Agentes de seguros

Daño a la propiedad

Cubre daños a las oficinas, fábricas u otros espacios físicos de la empresa. Incluye cobertura para inventarios, equipos, señalizaciones, suministros y materias primas.

Las causas de pérdida generalmente cubiertas incluyen:

- Incendios

- Robo

- Vandalismo

- Tormentas

Mientras que el daño causado por tormentas o fugas de agua puede estar cubierto, el daño por desastres naturales, como inundaciones, huracanes y terremotos, a menudo no está cubierto. Para las empresas en los estados donde estos son comunes, generalmente tienen una política separada para cubrir estos riesgos.

Compensación laboral

Cubre el negocio contra las demandas presentadas por los empleados que se lesionan en el trabajo o las familias de los empleados que mueren mientras trabajan. Para cobrar los beneficios conforme a una política de compensación laboral, la parte lesionada acepta no demandar a la compañía.

Si un empleado se lesiona en el trabajo, estas políticas cubren:

- Salarios perdidos parciales

- Costos médicos

- Costos de recuperación, como fisioterapia

Si un empleado es asesinado en el trabajo, estas políticas cubren:

- Costos funerarios

- Ayuda financiera a la familia del difunto para compensar los salarios perdidos

La mayoría de los estados requieren que todos los empleadores cuenten con una politica de compensación laboral.

Interrupción del negocio

Cubre a una compañía contra pérdidas financieras si la empresa no puede mantener operaciones normales debido a una pérdida. Por ejemplo, si una oficina se incendia, la empresa perderá dinero porque los gastos permanecerán, aunque los empleados no puedan trabajar.

Estas pólizas generalmente cubren:

- Ingresos perdidos que habría ganado durante las operaciones normales, según los registros anteriores

- Gastos operacionales que continúan mientras se suspenden los negocios

- Gastos adicionales en los que no habría incurrido si no se hubiera producido una interrupción

Pólizas de propietarios de negocios (BOP)

Un BOP combina varios tipos de cobertura de seguro. Dado que muchas empresas tienen necesidades específicas y requieren varias líneas de cobertura, las compañías de seguros pueden ofrecer pólizas personalizadas y empaquetadas (BOP) para acomodar cada negocio.

Los propietarios de negocios pueden ahorrar dinero agrupando varios tipos de cobertura en un BOP. Este paquete generalmente combina la cobertura de daños a la propiedad, responsabilidad general e interrupción de negocios en una póliza grande con la misma aseguradora.

[econtent ui=’block’]

Datos Curiosos:

- La palabra “seguro” proviene del latín secūrus y tiene diversos usos y significados en el idioma español. Se trata de aquello que es cierto e indubitable, o que aparece exento de riesgo y peligro. La palabra segurose utiliza como sinónimo de seguridad o certeza.

- Jennifer Lopez tiene su trasero asegurado por la increíble suma de $ 27 millones, mientras que Tom Jones asegura su cabello en el pecho por $ 7 millones.

- En 1994, McDonald’s fue demandado por servir un café que estaba demasiado caliente, lo que le costó a la compañía (o a su compañía de seguro de responsabilidad por productos defectuosos) más de $ 3 millones en daños y honorarios legales.

[/econtent]

[toggles heading=’Referencias’]

- http://www.investopedia.com/terms/b/business-insurance.asp

- http://www.iii.org/article/do-i-need-business-interruption-insurance

- https://www.allstate.com/tools-and-resources/business-insurance/business-interruption-coverage.aspx

- https://www.entrepreneur.com/article/224982

- http://www.forbes.com/sites/thesba/2012/01/19/13-types-of-insurance-a-small-business-owner-should-have/#78758ac794fd

- https://www.entrepreneur.com/article/241026

- http://www.insureon.com/small-business-insurance

- http://www.insureon.com/products/workers-compensation

- http://www.insureon.com/products/professional-liability

- http://www.insureon.com/products/product-liability-insurance

- http://www.insureon.com/products/general-liability-insurance

- https://www.sba.gov/managing-business/running-business/insurance/types-business-insurance

- http://www.etymonline.com/index.php?term=insurance

- http://people.com/celebrity/celebrities-insured-body-parts-jennifer-lopezs-butt-insured/jennifer-lopezs-booty

- http://trafalgar-intl.com/interesting-weird-and-quite-possibly-useless-insurance-facts/

- http://www.riskmanagementmonitor.com/the-15-most-bizarre-insurance-policies-ever-written/

- http://www.iveyengineering.com/unbelievable-product-liability-lawsuits/

[/toggles]