Nota Convertible

Nota Convertible

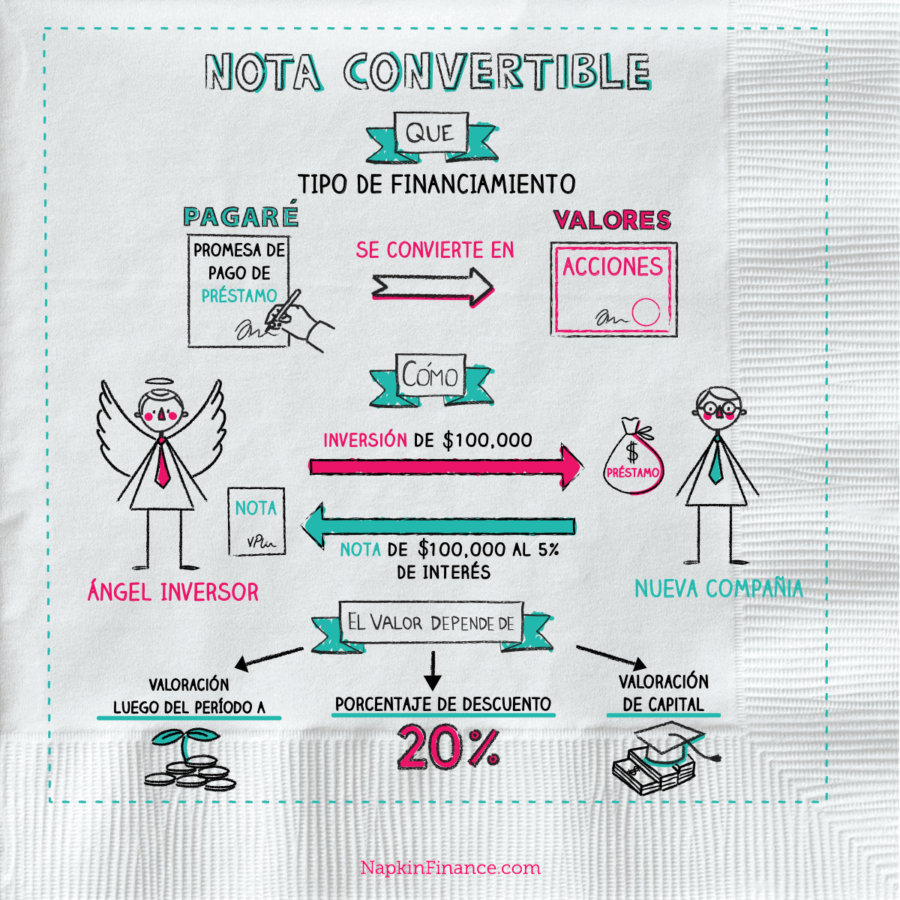

Una nota convertible es un tipo de financiamiento híbrido que comienza como una deuda a corto plazo que se convierte en acciones de bolsa, o “valores”, en una fecha posterior.

Esencialmente, un inversor hace un préstamo a un negocio a cambio de la promesa de convertir el valor de ese préstamo en acciones de bolsa a una tasa de descuento una vez que el negocio despegue.

¿Quién usa una nota convertible?

Una nota convertible es el más usado por las nuevas compañías para recaudar capital antes de que se conozca el verdadero valor del negocio.

Cuando se está formando un nuevo negocio, a menudo necesita recaudar fondos de los inversionistas que están dispuestos a asumir un riesgo mayor en una empresa en crecimiento a cambio de un mayor potencial de recompensa. Las notas convertibles permiten a estos inversionistas compartir el éxito de un nuevo negocio porque las acciones que reciben más tarde valdrán más que la cantidad del préstamo original.

Términos Clave

- Nota de Valor: El monto del préstamo original.

- Tasa de Descuento: Un monto especificado de un “bono” que el inversionista recibirá en acciones cuando la nota se convierta. La tasa de descuento más común es del 20%, pero normalmente es del 10% al 35%.

- Valoración del Capital: Un límite superior al valor de la empresa, por encima del cual el inversor recibirá una mayor proporción de las acciones de la compañía. Los topes de valoración se usan para asegurar que los inversionistas compartan plenamente el éxito de un negocio como recompensa por invertir temprano, cuando el riesgo es más alto.

- Ronda Inicial: La ronda inicial de recaudación de fondos durante la cual es más probable que se emitan las notas convertibles.

- Ronda del Segundo Periodo: La segunda ronda de recaudación de fondos. Al término del Periodo A, las notas convertibles emitidas durante la ronda inicial se convierten automáticamente en acciones.

Calculadora:¿Que tanto pueden crecer tus ganancias?

Es importante considerar

Si bien los términos anteriores son los más importantes para la comprensión de las notas convertibles, hay otros dos componentes que también pueden desempeñar un papel muy importante.

Aunque el verdadero valor de una nota convertible depende principalmente de:

- El valor de la empresa después de la recaudación de fondos durante el periodo A

- La tasa de descuento

- El tope de valoración

Otros dos factores pueden entrar en juego – especialmente si la empresa no es capaz de completar la financiación del periodo A de manera oportuna.

-

Tasa de interés:

Debido a que unes técnicamente un préstamo, las notas llevan una tasa de interés simple, generalmente entre 5-10%, anualmente. El interés no se paga mensualmente, sino que se acumula con el tiempo y aumenta el valor total de la nota convertible.

-

Fecha de vencimiento:

Las notas convertibles llevan una fecha de vencimiento que es típicamente entre los 12-24 meses después de la emisión. Al igual que los bonos, si una nota no se convierte antes del vencimiento, entonces la empresa debe devolver el importe del préstamo y los intereses devengados a menos que la nota estipule otras opciones. Sin embargo, la mayoría de las nuevas compañías que completan su ciclo del periodo A de financiamiento mucho antes de vencimiento de la nota, las notas se convierten en acciones.

Ejemplo

Durante la ronda inicial de recaudación de fondos para una nueva empresa, suponga invertir en una nota convertible con los siguientes términos:

Valor de la inversión: $ 500,000

Tasa de Interés: 7% anual

Tasa de Descuento: 20%

Valoración del capital: $ 5 millones

Fecha de vencimiento: 24 meses

- La compañía completa su ciclo de financiación del periodo A exactamente seis meses después de la emisión de su nota y ahora está valuado en $ 10 millones.

Intereses devengados en 6 meses = $ 500,000 * 7% / 2 = $ 17,500

Valor total de la nota = $ 517,500

- Dado que el periodo A está completo, su nota se convertirá mucho antes del vencimiento.

- Si las acciones de la compañía ahora se valoran en $ 50 por acción, el número de acciones que su nota convertirá en base a su tasa de descuento del 20% es:

$ 517.500 / ($ 50 * 80%) =

$ 517,500 / $ 40 = 12,937 acciones

Valor de mercado de las acciones = 12,937 * $50 = $646,850

- Sin embargo, debido a que la valoración de la empresa superó el límite de $ 5 millones, tu eres el elegible para recibir una mayor parte de las acciones de la empresa.

La tasa de conversión de la tasa de valoración se determina dividiendo la tasa por el valor real de la empresa:

Tasa de conversión de valoración = $ 5 millones / $ 10 millones = 50%

- Utilizando este tipo de conversión con descuento más alto, el número de acciones a las que tiene derecho es:

$ 517.500 / ($ 50 * 50%) =

$ 517.500 / $ 25 = 20.700 acciones

Valor de Mercado de las Acciones = 20,700 * $ 50 = $ 1,035,000

- Debido al éxito de la compañía, los primeros inversores son recompensados por su inversión de alto riesgo. En este caso, la provisión del tope de valuación significa que su inversión vale un 60% más de lo que hubiera sido si la valuación de la compañía permanecía por debajo de $ 5 millones.

Diferencia del valor de los bonos convertidos debido a la valoración del capital =

($ 1.035.000 – $ 646.850) / $ 646.850 * 100 = 60%

[econtent ui=’block’]

Dato Curioso:

- Los inversionistas que compran billetes convertibles o participan de otra manera en la ronda inicial de la recaudación de fondos se llaman típicamente “inversionistas ángel” porque asumen el riesgo enorme para ayudar a nuevos negocios a salir adelante.

[/econtent]

[toggles heading=’Referencias’]

- http://lexicon.ft.com/Term?term=convertible-note

- http://martin.kleppmann.com/2010/05/05/valuation-caps-on-convertible-notes-explained-with-graphs.html

- https://fundersclub.com/learn/convertible-notes/convertible-notes-overview/what-is-convertible-note/

- http://www.siliconlegal.com/reports/seed-financing-report-2015http://seedcamp.com/resources/the-essentials-of-convertible-notes/

- https:// techcrunch.com/2012/05/13/convertible-note-seed-financings-part-3/

- https:// techcrunch.com/2012/04/07/convertible-note-seed-financings/https://

- techcrunch.com/2012/04/21/convertible-note-seed-financings-econ-101/

[/econtent]