Hipoteca Inversa

¿Qué es una Hipoteca Inversa?

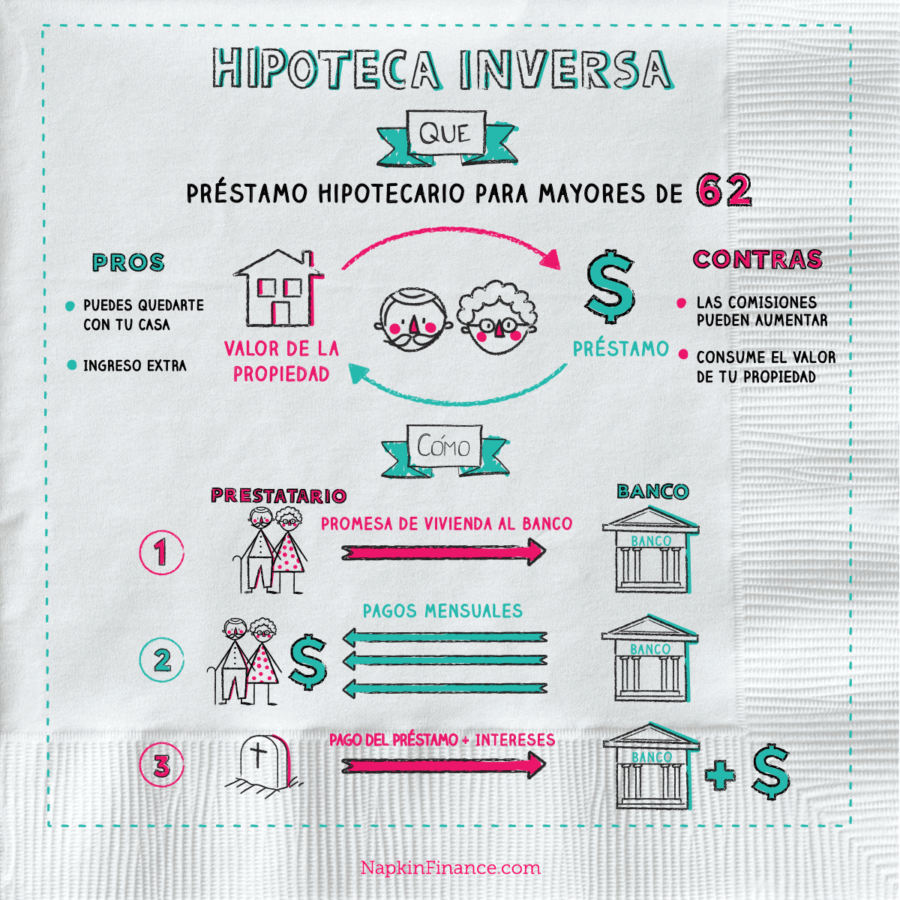

Una Hipoteca Inversa es un tipo de préstamo hipotecario para el dueño de una casa que este en la tercera edad (62 años de edad en adelante para Estados Unidos) que hayan pagado gran parte o la totalidad de su hipoteca.

Como deudor hipotecario, no requieres hacer el pago de cuotas mensuales. En su lugar, recibes una renta (la cantidad depende sobre el valor de tu casa), y el préstamo es reembolsado después de que te mudes ó fallezcas.

Calculadora: ¿Cuánto tendrás para tu retiro?

¿Cómo Funciona?

- En una hipoteca inversa, la entidad crediticia o acreedor hipotecario usa el valor equitativo de tu casa como garantía para proporcionarle un préstamo libre de impuestos.

- Puedes aceptar la toma del préstamo como un pago único ó como una serie de pagos regulares. Como tal, le proporciona al dueño de la casa ingresos durante su retiro.

- Mientras sigas vivo o habites la propiedad, no necesitaras reintegrar el préstamo, aunque los intereses son cargados de igual manera que cualquier otra hipoteca

- Si te mudas, el préstamo sera reembolsado por la cantidad que recibiste por vender la casa. En caso de tu fallecimiento, tu representante o herederos están en la obligación de pagar reembolsar el préstamo.

Paso 1: El deudor hipotecario compromete su casa al banco mientras sigue manteniendo su propiedad.

Paso 2: El deudor hipotecario recibe una renta mensual del banco durante el periodo del préstamo.

Paso 3: El préstamo sera reembolsado (con intereses) al banco, así sea por vender la casa ó por herederos si el deudor hipotecario fallece.

[wpdatatable id=258]

Ventajas

- Permite a los propietarios poseer su propiedad al igual que permanecer en ella.

- El préstamo tu puede ayudar a tener ingresos extras; costear gastos tales como; gastos médicos e incluso pagar tu hipoteca actual.

- En el 2012, el gobierno de los Estados Unidos presento el plan “protección de patrimonio negativo“ (negative equity protection) para todos los contratos de hipotecas inversas. Esto protege al propietario de deberle al acreedor hipotecario un monto mayor al del valor de la casa.

Desventajas

- Las comisiones ó impuestos pueden llegar a ser más altas que en una hipoteca tradicional.

- Altas tasas de interés—las tasas de interés tienden a ser altas en una hipoteca inversa en comparación de cualquier hipoteca promedio. La mayoría de las hipotecas inversas también tienen tarifas que varían, de esta manera pueden acarrear un aumento siguiendo los pasos del mercado. Esto significa que al final tendrás que pagar más si los intereses del Mercado suben.

- Actua en proporción al valor de tu casa—esto podría significar que tú y tus herederos van a terminar con menos activos.

Los Tres Principales tipos de Hipoteca Inversa

-

Hipoteca Inversa de Uso Único

— Usualmente ofrecida por el gobierno. El acreedor hipotecario especifica que el préstamo puede ser usado para un uso en específico, tales como renovaciones para el hogar. Este es la version más económico de hipoteca inversa disponible.

-

Hipoteca Inversa del Propietario:

— Es un préstamo privado respaldado por la compañía que lo expide. Es normalmente dado a aquellos deudores hipotecarios con casas de gran valor/ó hipotecas pequeñas.

-

Hipoteca de Conversión sobre el Valor de la Vivienda (HECM)

—Respaldado por el gobierno de los Estados Unidos y el departamento de Desarrollo Urbano. Los prestamos HECM pueden ser usados con cualquier tipo de propósito. Comúnmente es el más elevado en comparación de una hipoteca de uso único.

[econtent ui=’block’]

Datos Curiosos:

- La mayoría de las personas no entienden muy bien la hipoteca inversa. La Asociación Nacional de Prestadores de Hipotecas Inversas; sus siglas en inglés (NRMLA) entrevisto a 600 ciudadanos estadounidenses de la tercera edad que tenían una hipoteca inversa, y 54% alegaron que no entendían los términos financieros del producto al momento de asegurar su hipoteca inversa.

- Nelson Haynes de Deering Savings & Loan redactó la primera hipoteca inversa en 1961 para Nellie Young in Portland, Maine. El préstamo fue creado para ayudar a la mujer viuda de su entrenador de futbol para mantener la casa después que su esposo había fallecido.

[/econtent]

[toggles heading=’Referencias’]

- https://www .aag.com/news/history-reverse-mortgage

- http://portal.hud.gov/hudportal/HUD?src=/program_offices/housing/sfh/hecm/rmtopten

- http://www.reversemortgage.net/mortgage-vs-reverse-mortgage/

- https://www.consumer.ftc.gov/articles/0192-reverse-mortgages#types

- http://www.consumerfinance.gov/askcfpb/225/how-is-a-reverse-mortgage-different-from-a-traditional-mortgage.html

[/toggles]