FICO

¿Cuáles son los Puntajes de Crédito FICO?

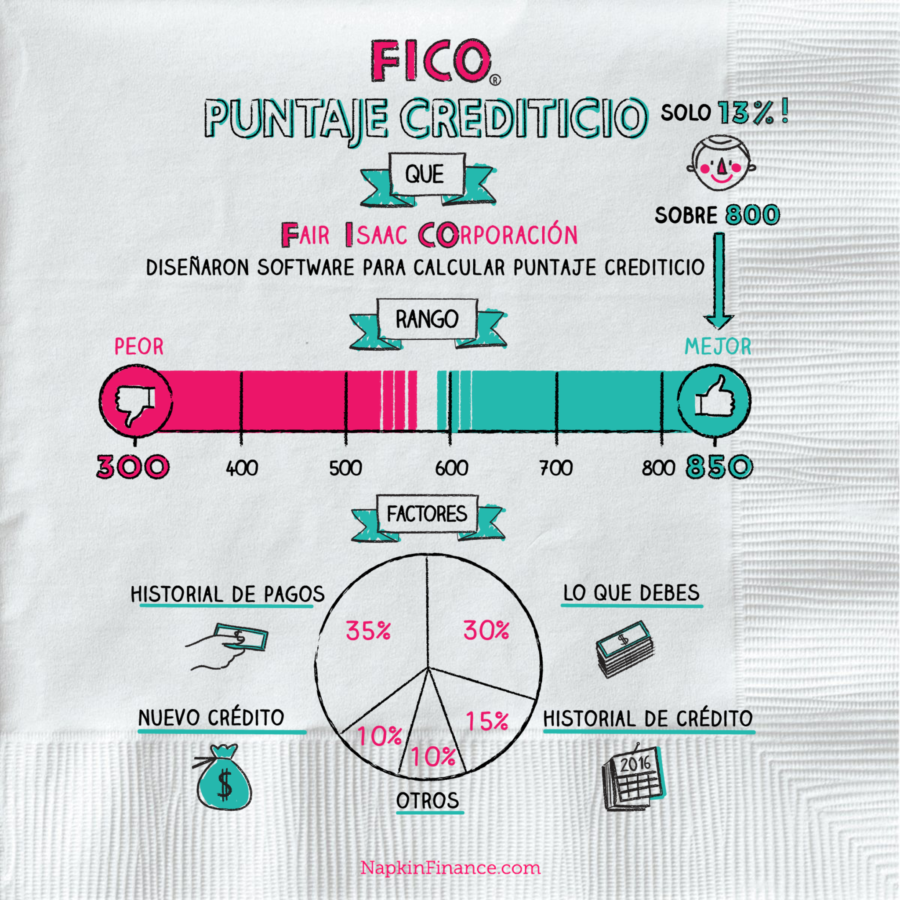

Su puntaje de crédito es a menudo referido como su puntaje “FICO”, pero en realidad es calculado por cualquier agencia de crédito que solicite su informe de Equifax, TransUnion o Experian. La Fair Isaac Corporation (FICO) es simplemente la compañía que diseñó el software utilizado por estas tres agencias de crédito.

Importancia de los Puntajes FICO

Su puntaje FICO puede estar en cualquier lugar de 300 a 850. Esta información es utilizada por los bancos y otros prestamistas para determinar qué tipo de financiación y tasas de interés son elegibles para que recibas.

Cuanto mayor sea tu puntaje, menor será el riesgo para el prestamista.

- Las personas con puntajes de crédito altos califican para las tasas de interés más bajas en hipotecas, préstamos para automóviles y tarjetas de crédito de gama alta.

- Las personas con un puntaje de crédito muy malo tienen muy pocas opciones de financiamiento o pagan tasas de interés muy altas.

Tener mal crédito puede incluso afectar tu situación laboral. Más y más empleadores están confiando en la puntuación de crédito de un solicitante a la hora de contratar, porque puede indicar el nivel de responsabilidad de una persona.

Cálculo de puntaje FICO

FICO no publica la fórmula específica para calcular su puntaje de crédito, pero ha publicado una lista de factores que son considerados, y los “pesos” que se aplican a cada uno.

- Nota: Un “peso” es un porcentaje de 100 que refleja la importancia de un factor en el cálculo. Por ejemplo, un factor con un peso del 65% es más importante que un factor con un peso del 10%. El total de todos los pesos debe ser igual al 100%.

Calculadora: ¿Quién quiere ser millonario?

Factores de Puntaje de Crédito

Historial de Pago (35%)

- Este es el factor más importante en su calificación crediticia.

- Con qué frecuencia realiza pagos a tiempo en tarjetas de crédito o préstamos.

- Si olvida pagos o hace pagos atrasados, puede dañar su puntaje FICO.

Cantidad Adeudada (30%)

- Cantidad total que debes en todas las cuentas.

- Porcentaje de crédito disponible siendo utilizado.

- Tipos de cuentas con saldos.

- Número de cuentas abiertas con saldos.

- Cuanto se debe aun en préstamos en comparación con el monto del préstamo original.

Longitud del Historial de Crédito (15%)

- Cuanto mayor es el tiempo que has tenido cuentas de crédito abiertas, mayor es el tiempo que has estado “solvente”.

- Mantener las tarjetas abiertas y usarlas regularmente sin endeudarse, ayuda a mantener la puntuación FICO alta.

Combinación de Crédito (10%)

Qué tipo de crédito utilizas y en qué proporción, por ejemplo:

- Tarjetas de Crédito

- Cuentas minoristas

- Préstamos

- Hipotecas

Nuevo Crédito (10%)

- Mira cuánto crédito nuevo tienes.

- La apertura de varias nuevas tarjetas de crédito en un corto período de tiempo, por ejemplo, se considera un comportamiento riesgoso, y tu puntuación FICO puede sufrir.

[econtent ui=’block’]

Datos Curiosos:

- FICO fue iniciado por Bill Fair y Earl Isaac por $ 800. Ellos creían que cuando se utilizan con sabiduría los datos, pueden ayudar a las personas a tomar mejores decisiones de negocios.

- El método de calificación crediticia FICO se utiliza en más de 80 países.

- Sólo el 13% de las personas tiene una puntuación FICO excelente de 800 puntos o más.

[/econtent]

[toggles heading=’Referencias’]

- https://en.wikipedia.org/wiki/Power_of_attorney

- http://www.investopedia.com/financial-edge/0212/how-is-fico-calculated.aspx

- http://www.myfico.com/credit-education/whats-in-your-credit-score/

- http://www.myfico.com/CreditEducation/Amounts-Owed.aspx

- http://www.creditcards.com/credit-card-news/help/5-parts-components-fico-credit-score-6000.php

- http://money.usnews.com/money/blogs/my-money/2010/07/15/9-surprising-facts-about-your-credit-score

- http://www.fico.com/en/latest-thinking/product-sheet/fico-score-fact-sheet

- http://www.agoodcreditscore.com/fico-score/

[/toggles]